大仁在上一篇文章《投資正2 必看!原型指數的這個數字決定你的收益》

談到原型報酬要達到 8%,正2 才有機會發揮兩倍複利。

這篇我會詳細說明這個數字是怎麼來的

以及為什麼全世界最適合槓桿 ETF 的國家,就是我們台灣!

- 第1張圖")

- 第2張圖")

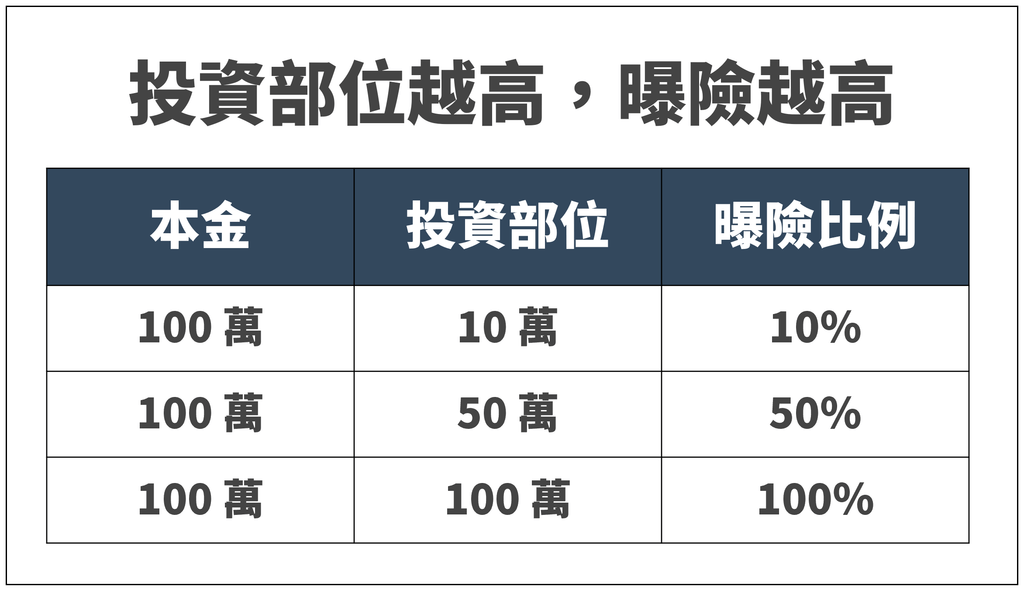

8% 的計算

在原型報酬 5%,波動 20% 的情況下

原本兩倍複利應該是 10%

但因為波動的影響,最終只能取得 5.9%

(少掉的 4.1% 就是波動耗損)

- 第3張圖")

兩倍複利的 10%,除了要扣掉 4.1% 波動耗損

還得扣掉借貸成本(每個時期的利率不同,這邊設定為 4%)

再扣掉 1% 內扣成本。

這樣加起來,總共會扣掉 9.1%

(4.1%波動耗損 + 4%借貸成本 + 1%內扣成本)

下面看看實際案例:

以美國標普兩倍槓桿(SSO)為例:

在(2006/06/21~2013/01/29)這段期間

原型指數 5%,波動 20%

正2 的預期報酬應該是 4.9%

但(SSO)最終只拿到約 1.19% 的回報。

- 第4張圖")

▲ 資料出自台灣投資數據最強大的網站:Yp-Finance

為什麼會這樣?

因為就算讓你拿到兩倍複利 10%,也還有許多「低消」得扣掉。

(波動耗損 + 內扣成本 + 借貸成本)

要扣完這些,才會是你拿到的真正回報。

然而,上面只是概略估算。

實際上(波動耗損、內扣成本、借貸成本)都是每日計算,不是用年度結算。

每日計算又會影響到下一個交易日,沒人知道最後數字會是怎樣。

所以上述計算,只能做為參考。

不過,我們還是可以參考下面幾個投資期間的數據:

你會發現要到達 8%,達成倍數才會到 1 倍。

這時才算沒落後原型報酬。

但距離兩倍,還有一段很大的差距。

- 第5張圖")

台股不一樣

美股或其他市場,原型報酬必須得 8% 以上

正2 才有可能發揮威力。

但,台股也是這樣嗎?

答案可能讓你感到驚訝。

大仁以前就說過台灣是非常適合 正2 的市場,可以參考:

以(2014-11-02~2016-11-07)這段區間來看。

台股報酬是 5.08%,波動是 11.41%

用槓桿 ETF 預期報酬來推估,會落在 9.2%

再扣掉內扣成本 1.2%,最終報酬可能不到 8%

- 第6張圖")

BUT!最重要的 BUT 來了!

台股正2 是用台指期貨達到 200% 曝險。

在過去很長一段時間,台指期貨有長年的實質逆價差,每年約 1%

因為兩倍槓桿,所以是補血兩倍加上 2%

這邊就讓 正2 直接拉上去 10%

(預期報酬 8% + 實質逆價差補血 2%)

- 第7張圖")

為什麼 台股正2 會拿到比兩倍(10%)還要更多的年化報酬(10.69%)?

原因在於,這段區間台股報酬年化約 5.08%

0050 的年化約 7%(這段時期大型股表現,優於大盤)

而台股正2(00631L)因為配置一些 50 期貨,可能是因為這樣讓整體報酬更高一些。

但無論如何,你都能看到 台股正2 達到接近完美的兩倍回報。

這是美國標普兩倍槓桿 SSO 做不到的,也是其他國家難以做到的。

這就是為什麼,台股會是全世界最適合槓桿 ETF 的市場。

波動適中(波動耗損低)

報酬率夠高(可以有效增加兩倍複利)

借貸成本低(實質逆價差可以補血)

這三點,讓 台股正2 實現兩倍報酬的可能性。

也讓台灣成為全世界最適合槓桿 ETF 的國家。

你可以看一下 台股正2 的槓桿達成度。

幾乎在每個時期都能跟上兩倍,完全沒有被 8% 這個關鍵數字給卡到。

看到這個數據,我只能說 台股正2 是怪物般的存在。

- 第8張圖")

結論

最後,大仁幫你做重點整理:

一、要扣掉(波動耗損 + 借貸成本 + 內扣成本)以後,才會是 正2 能拿到的實際報酬。

二、原型報酬至少要達到 8%,正2 才有機會啟動兩倍複利。

三、台股因為(波動耗損低 + 借貸成本低)這兩個關鍵因素,讓 正2 可以完美發揮功能。

四、因為實質逆價差的幫助,台股正2 在過去完全無視 8% 這個關鍵門檻。

看到這邊,你應該知道台股市場是多麼可怕的存在了。

不過,先別太開心。

過去數據是由於「實質逆價差」的存在,才讓 正2 有大補血的空間。

但這兩年來,台股由實質逆價差轉為實質正價差。

也就是從補血,轉變為扣血。

這是否為長期現象,仍待觀察。

台股未來是否仍繳出這麼好的報酬,也是一種不確定性。

投資者得自己下注。

下一篇,大仁將會分析台股這兩年的正價差現象,以及可能造成的原因是什麼。

延伸閱讀:正價差現象:三大關鍵因素解析

相關文章:

對槓桿思維有興趣的朋友,歡迎加入臉書社團一起討論:社團連結

也可以參考大仁的最新作品:《槓桿 ETF 投資法》