在上一篇《看懂這張圖,學會計算槓桿 ETF 的報酬率》

大仁談到可以用一張表格計算出 正2 的預期報酬率。

這篇,我們就用台股的報酬指數來驗證它的正確性如何。

準備好,我們開始吧。

免責聲明:

文章內容僅為個人心得分享,不得作為投資決策依據。

投資有風險,有可能會虧損本金。

過去歷史與數據不代表未來績效保證,投資前應詳閱基金公開說明書,務必謹慎評估再做決定。

任何瀏覽網站人士,須自行承擔一切風險,本人不負盈虧之法律責任。

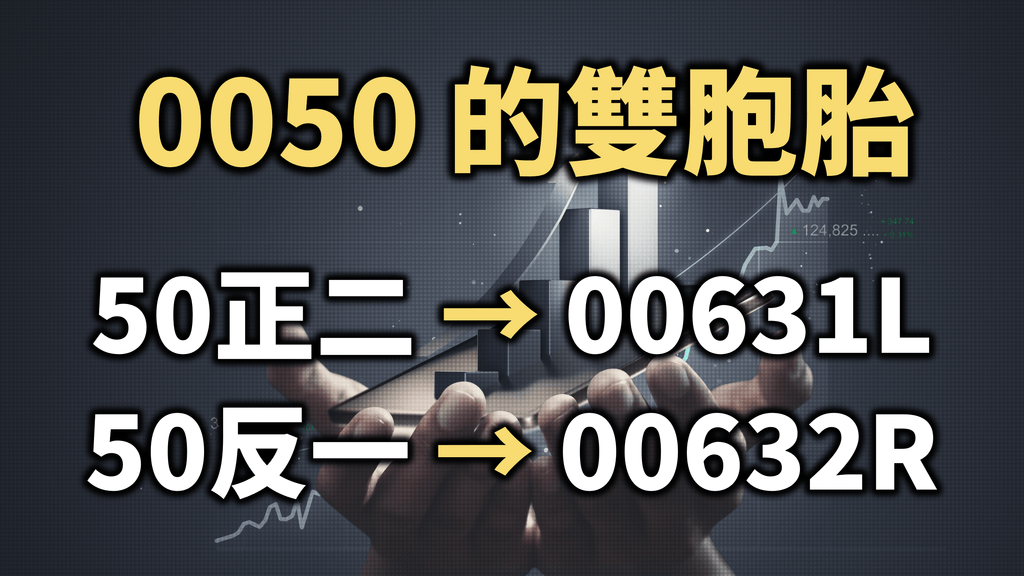

報酬指數跟00675L

這次試算,大仁選擇的是台股報酬指數做為原型指數。

搭配的槓桿 ETF 是富邦投信的 00675L。

為什麼不用 50正2 呢?

這是因為 00631L(50正2)並非完全複製 0050 的兩倍槓桿。

而是約 175% 的台指期貨,跟 25% 的 50期貨。

如果用 50正2 去對照 0050,可能會出現部份的誤差。

這樣一來對照就不夠精準了。

而 00675L 沒這個問題,它是 200% 的台指期貨曝險。

可以直接視為台股報酬指數的兩倍計算。

(部份用不到的錢,會放在貨幣基金賺點利息)

好的,我們計算的基準如下:

【原型指數】:台股報酬指數

【槓桿 ETF】:00675L

【統計時間】:2017~2021

讓我們開始計算 正2 的預期報酬率是否正確吧!

實際對照

這邊是大仁整理出(2017-2021)這五年的數據:

接下來,我們就用這份資料去做對照。

2017 年

【報酬指數】:19.52%

【年波動率】:7.1%

【預期報酬】:42.6%

【台指正2】:41.14%(非常接近)

2018 年

【報酬指數】:-4.83%

【年波動率】:13.9%

【預期報酬】:-11.8%

【台指正2】:-11.57%(非常接近)

2019 年

【報酬指數】:28.92%

【年波動率】:9.1%

【預期報酬】:67.3%

【台指正2】:64.8%(非常接近)

2020 年

【報酬指數】:27.12%

【年波動率】:26.3%

【預期報酬】:58.8%

【台指正2】:67.55%(差距很大)

2021 年

【報酬指數】:27.06%

【年波動率】:11.3%

【預期報酬】:67.3%

【台指正2】:65.03%(非常接近)

總結(2017-2021)對照結果:

除了 2020 年差距比較大(下面會說明原因),其他年份幾乎都是非常接近的。

因此,我們確實可以從原型指數的報酬率跟波動率,去預估 正2 的報酬率。

2020 年怎麼了?

前面提到,只有 2020 年跟其他年份有差距。

預期報酬 58.8%,結果 正2 卻是 67.55%,這是怎麼回事?

這個原因又得提到 正2 的優勢了。

正2 的 200% 曝險是由台指期貨組成,而期貨又不一定完全跟報酬指數相同。

因為期貨每個月轉倉,會有正價差與逆價差的存在。

這些都有可能進一步影響 正2 的表現。

讓我們看到「報酬指數」跟「期貨指數」在 2020 年的表現:

期貨指數:33.24%

報酬指數:27.12%

你會發現期貨指數高出 6.12%

在 2020 年 3 月跟 4 月的時候,大家因為疫情恐慌不敢做多。

於是當時出現大量的逆價差點數,這些都被期貨指數給完全吸收掉。

期貨指數能高出 6.12% 的原因,就是因為吃到「逆價差」。

如果我們把 2020 年的數據調整一下:

期貨指數:33.24%

年波動率:26.3%

預期報酬:71.2%

這個數字就跟 正2 的(67.55%)比較接近了

備註:

此計算方式僅供參考,不代表保證報酬率。

影響報酬率的因素有很多,請勿以此做為投資依據。

結論

最後,重點整理:

一、用原型報酬率跟波動率,可以找出 正2 的預期報酬率。

二、2020 年差距比較大,是因為被期貨的逆價差點數影響。

三、投資 0050 的朋友,將吃不到逆價差的報酬。

好了,希望你看到這邊有更加了解如何計算 正2 的預期報酬率。

許多人知道 正2 的報酬率很高,但卻不知道是怎麼來的。

大仁用了幾篇文章,先從波動性開始介紹,再來談波動的耗損風險,最後教你判斷 正2 的預期報酬。

就是希望你能明白 正2 的報酬是這樣來的

正2 的風險分散性比 0050 更廣。

正2 的報酬率比 0050 更高(相同曝險為前提)。

正2 的波動率比 0050 更低(相同曝險為前提)。

台灣股市真的是一個非常適合槓桿 ETF 的市場。

它擁有許多國外沒有的優勢,若你能夠完整明白 正2,你就不會感到害怕。

希望這篇有讓你更加認識 正2,認識槓桿 ETF。

相關文章:

槓桿型ETF(0050正2)可以長期持有嗎?-複利累積造成的影響

回到首頁: 請點這裡

部落格的使用說明: 請點這裡

歡迎訂閱大仁的 YOUTUBE 頻道

大仁的出版作品:《槓桿 ETF 投資法》

《 淺談保險觀念 》

你可以由下列管道聯繫大仁:

請問年波動率要去哪裡查呢?謝謝

請問年波動率要去哪裡查呢?謝謝