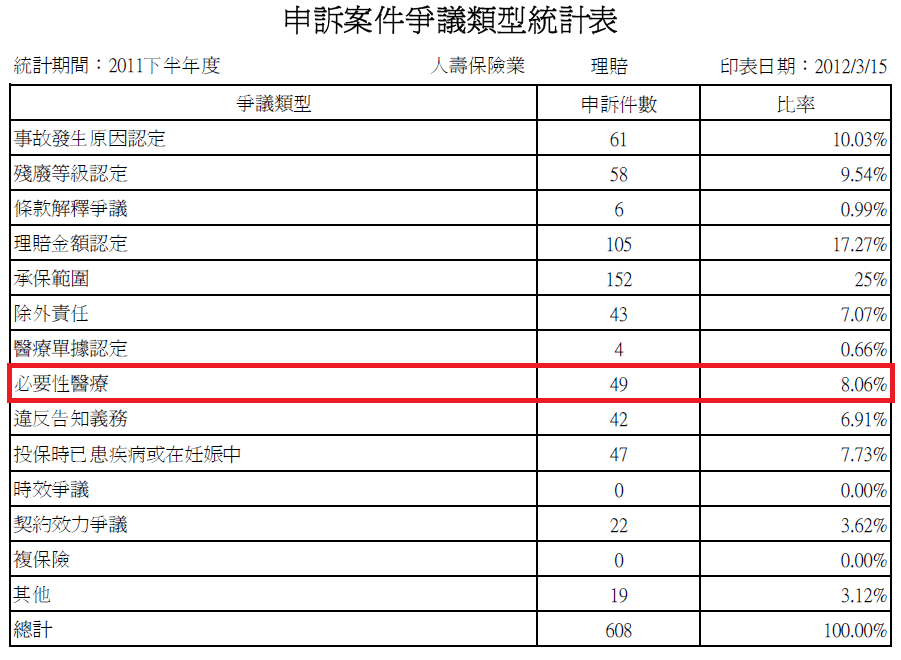

實支實付理賠標靶藥物,有很多狀況需要注意

大仁在上一篇《出院使用的自費藥物,賠不賠?》

談到關於「出院藥物」的爭議,目前法院跟評議中心都有支持理賠的案例出現囉。

延伸閱讀:【實支實付全攻略總整理(持續更新)】

這篇則要延伸討論,許多人在規劃保險時會考慮到,癌症的「標靶藥物」的高額自費項目,於是想透過「實支實付醫療險」去做風險轉移。

(點即可聽大仁語音)

實支實付會理賠標靶藥物嗎?

在符合條件的情況下,實支實付的「醫療費用」可以申請標靶藥物的給付(通常為醫師指示藥物)。

所以許多人會把實支實付當成抗癌的其中一項必備保險。認為只要遇到標靶藥物,實支實付就可以理賠。

BUT!有幾個地方必須要說清楚,並不是所有情況的標靶藥物都可以理賠的。

首先實支實付理賠的大原則有兩個,至少要符合其中一個才有辦法啟動理賠:

(1)必要性的住院。

(2)有門診手術條款。(不是每個實支實付條款都有)

對於醫療險,最重要的基本原則就是要住院,沒住院的話很多項目都無法啟動,所以「住院」絕對是第一大原則。

但有一個例外,就是「門診手術」。

PS:關於「門診手術」理賠標靶藥物,有很多細節得說明,為避免接收太多資訊混亂,大仁會另外寫一篇分享。

這篇就請大家先把重點放在「住院理賠」這個原則上。

《延伸閱讀:【一篇看懂實支實付的「門診手術」條款】》

單純門診施用的標靶藥物無法理賠

標靶藥物有分成「住院用」跟「門診拿」,關於標靶藥物的適用範圍這點也不詳談。

等你遇到了自然就會知道是住院用還是門診拿。

如果是「住院用」的標靶藥物,那沒有問題,在住院的情況下實支實付可以理賠。

有問題的是「門診拿」的標靶藥物,在沒有住院為前提的,也沒有門診手術的情況下,實支實付是不會理賠的。

大多數的理賠糾紛源自於此,因為大仁前面有講醫療險的兩個理賠大原則。

(1)必要性的住院。

(2)有門診手術條款。

如果沒有住院,也沒有動門診手術,這樣實支實付沒有辦法理賠。

PS:有部份實支實付的條款,在「有住院的前提下」是可以理賠住院前後的門診費用。

(有其他類似條款也都是要先住院才會理賠,這邊就不多提了)

如果實支實付的條款為上面這種,就有機會在「住院」的情況下去申請到後續的門診標靶藥物。

而一般的實支實付在沒住院的前提下,對於門診的花費是不會理賠的(門診手術是例外)。

實支實付無法完全轉嫁「門診標靶藥物」的自費風險

沒有住院,也沒有動門診手術,標靶藥物只需要門診領取的情況,實支實付是無法理賠的。

然而有些人就會想辦法,而這個方法就是「住院」。

可是要怎麼住院呢?有些人就把歪腦筋動到了「自費住院」上頭。

心想只要我自費住院一天,在請醫師在那一天開藥給我,那不就可以啟動實支實付的理賠了嗎?

這就是許多爭議的問題所在,明明就沒有「住院的必要」,卻透過自費住院或是請託醫師同意的方式,來換取可以申請醫療險的條件。

為拿藥,自費住院爭議很大

當然保險公司也不是吃素的,理賠久了就會看得出來「有些住院好像怪怪的」。

明明就住院個一兩天而已,怎麼每次藥費都幾十萬。

所以就會開始去調查「病歷摘要」,去看是否有開立「出院後使用的藥物」。

一旦被保險公司查知有夾帶出院後高額自費藥物,大多數都會拒賠。

或是以「非必要性住院」的理由,直接否決掉整個理賠申請。

出院藥物理賠重點:住院的必要性

大仁先不討論保險公司拒賠對或錯,是不是「自費身份住院」,是不是「只住一天卻拿很多藥」,這些都不是重點。

重點只有三個:

(1)有沒有住院的必要性?

(2)有沒有使用藥物的必要性?

(3)自費數量是否正常?

(1)「住院的必要性」

有「住院的必要性」是理賠的第一個要件,這個過不去,後面的就不用看了。

至於住院必要性如何判斷,這要看另外一篇文章《【自費住院】保險公司賠不賠?》

(2)「使用藥物的必要性」

關於這點就是這篇《出院使用的自費藥物,賠不賠?》所談到的法院判決:

如果藥物的使用是有其必要性的,那就是整個療程的一部份。解釋為「住院期間內發生」的醫療費用也沒有什麼問題。

若把出院藥物視為非住院醫療費用,反而是對被保險人非常不利的解釋。

(3)「數量是否異常」

最後就是看自費的藥物數量是否異常(例如療程三個月,卻拿了六個月的藥,這就是異常)。

結論

通過上面可以得知,「出院帶藥」賠不賠最重要的判斷標準,就是「住院的必要性」。

所以大仁才一直強調下面這三個重點:

(1)有沒有住院的必要性?

(2)有沒有使用藥物的必要性?

(3)自費數量是否正常?

如果都通過,那麼大仁認為屬於合理範圍,應該盡力爭取。

最後實支實付固然有其重要性,但也不是包山包海。

如果沒必要住院,也沒門診手術,又需要支付高額的門診自費藥物的情況,那麼即使是實支實付也無用武之地。

所以面對高額的門診標靶藥物,除了醫療險跟住院癌症險的選擇外,大仁建議可以搭配相當額度的「一次性理賠險種」。

例如【初次罹患癌症險、重大疾病險、重大傷病險】等。(延伸閱讀:【關於癌症】該選擇重大疾病險還是癌症險?)。

所以不要再認為實支實付「一定可以支付標靶藥物」。

這句話還得建立在某些特定情況下,例如「住院有必要性」的前提下才有機會實現。

思考保險時請全面思量,並且搞清楚理賠範圍(至於門診手術是否理賠標靶藥物,將於另外一篇文章說明)。

PS:此項爭議目前尚未有所定論,此篇文章內容僅供參考,不代表絕對的答案。

實際請依照個別契約條款及情況去申請理賠,有問題請自行詢問相關業務或保險公司。

您可能對下面更多文章有興趣:

延伸閱讀:

訂閱《淺談保險觀念》,接收大仁的最新文章:

嗯…這個部分應該就不是保險的專業了

"住院的必要"是誰決定,是誰寫的呢?是醫師

然後有能力寫(掰)出"住院的必要"的醫師,使用標靶的病人才會多

這下懂了吧~

(不過最近很多保險公司,開始懂得直接和醫療單位合作,這一類的鳥事慢慢比較少了)

嗯…這個部分應該就不是保險的專業了

"住院的必要"是誰決定,是誰寫的呢?是醫師

然後有能力寫(掰)出"住院的必要"的醫師,使用標靶的病人才會多

這下懂了吧~

(不過最近很多保險公司,開始懂得直接和醫療單位合作,這一類的鳥事慢慢比較少了)

嗯…這個部分應該就不是保險的專業了

"住院的必要"是誰決定,是誰寫的呢?是醫師

然後有能力寫(掰)出"住院的必要"的醫師,使用標靶的病人才會多

這下懂了吧~

(不過最近很多保險公司,開始懂得直接和醫療單位合作,這一類的鳥事慢慢比較少了)

嗯…這個部分應該就不是保險的專業了

"住院的必要"是誰決定,是誰寫的呢?是醫師

然後有能力寫(掰)出"住院的必要"的醫師,使用標靶的病人才會多

這下懂了吧~

(不過最近很多保險公司,開始懂得直接和醫療單位合作,這一類的鳥事慢慢比較少了)

嗯…這個部分應該就不是保險的專業了

"住院的必要"是誰決定,是誰寫的呢?是醫師

然後有能力寫(掰)出"住院的必要"的醫師,使用標靶的病人才會多

這下懂了吧~

(不過最近很多保險公司,開始懂得直接和醫療單位合作,這一類的鳥事慢慢比較少了)