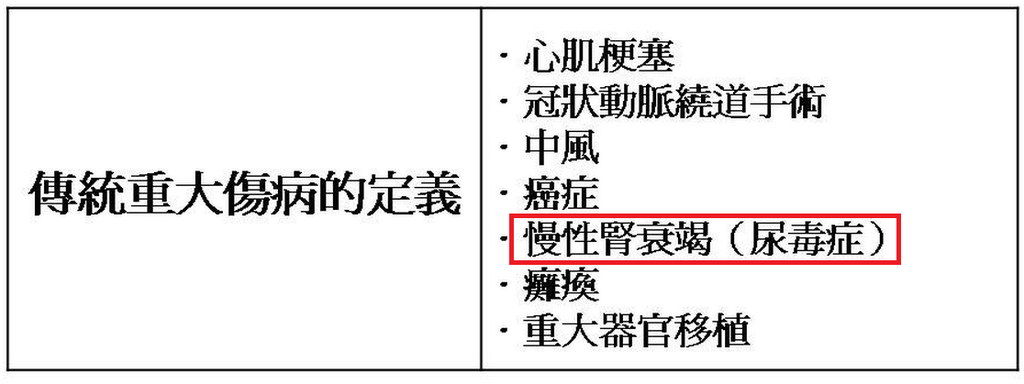

新版重疾的理賠爭議關於新版重大疾病,大仁已經在這篇文章(新版重大疾病險:甲型乙型條款分析)做了非常詳細的說明。

這篇則是要解釋乙型(輕度+重度)可能面臨到的爭議問題。

✔ 先符合輕度申請理賠,之後再符合重度,前面的會扣除嗎?

✔ 直接符合重度標準,沒有申請輕度,這樣理賠金額是多少?

✔ 申請理賠沒有輕度的項目,那樣該賠多少呢?

如果您有上述的問題,下面可以為您解答:

理賠金額怎麼算?壽險公會在「重大疾病項目及標準定義」實務作業問答集中提到:

【不同被保險人因罹患不同重大疾病項目終止契約所領取之重大疾病保險金之合計(即輕度+重度)應相同。】

簡單來說你投保的是乙型(輕度+重度)的重大疾病險,如果理賠後契約結束了,你申請到的理賠金額應該都是相同的。

可能有以下三個狀況

(1)先符合輕度,再符合重度

依照條款而言輕度會先理賠10%(理賠比例各家公司條款而定)。

然後重度再理賠100%(就是不扣除前面的),總計理賠金額110%。

(2)跳過輕度,直接符合重度

依照條款會理賠110%,將輕度的10%加進去,總計理賠金額110%。

(3)理賠項目沒有區分輕重度

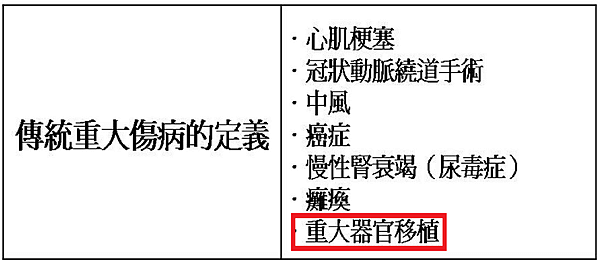

例如冠狀動脈繞到手術、末期腎病變、重大器官移植手術或造血幹細胞移植都是沒有輕重之分的。

如果符合這三個項目,就直接理賠110%。

因此投保「乙型」的朋友不用擔心是不是會賠比較少。

如果你是申請「重度」的項目,就是以輕度10%+重度100%下去做理賠。

但在投保時仍要注意條款是否有做不同的約定喔!

您可能對下面更多文章有興趣:

延伸閱讀:

訂閱《淺談保險觀念》,接收大仁的最新文章: