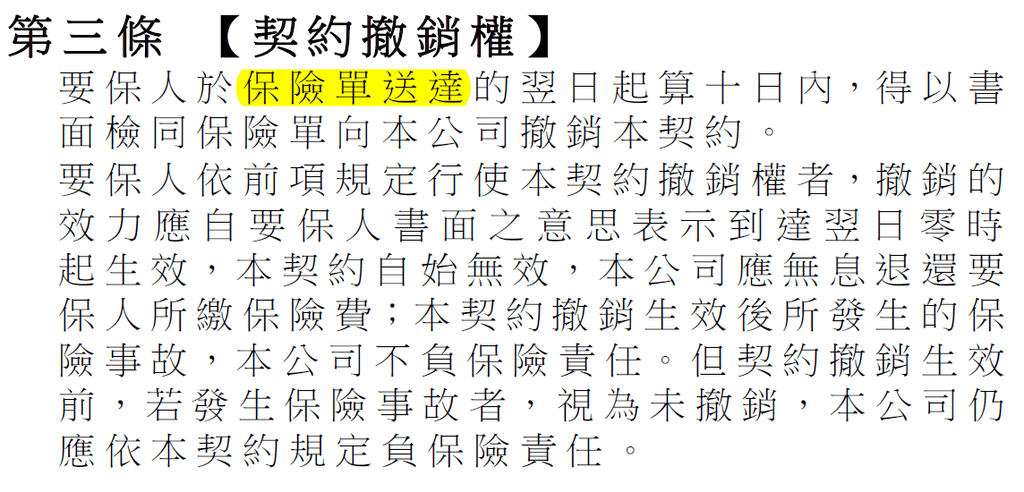

那麼多間保險公司,那麼多種類的保險,你是不是覺得保險商品好複雜,被搞得暈頭轉向呢?

大仁這篇想跟你分享一個,因為考慮了老半天無法做決定,結果最後發生悲劇的真實故事。

真實案例

這位苦主就叫他小明吧。

小明是一家機械工程的老闆,底下有幾十個員工。

由於操作機械有危險性,他很擔心萬一發生公安事故,員工沒有保障那就糟了。

於是找到一位保險業務員幫忙協助規劃員工的團保。

這位業務朋友叫做小王。

小王說小明這人很有原(ㄍㄨㄟ)則(ㄇㄠˊ),一直在比較保險方案。

前前後後已經換了好幾個方案,但他都不太滿意,總是想追求保費更便宜,保障更高的規劃。

後來比了一個多月,最後終於下定決心想要投保了!

但在見面簽約前一刻,小明不知道從哪裡聽來,有另外一間保險公司的商品不錯。

於是請小王重新幫他整理那間公司的專案,讓他好好比較再做決定。

小王秉持著顧客至上的心態,製作了另一份參考規劃給對方評估。

隔天,事情發生了。

小明打電話給小王,口氣聽起來非常緊張,詢問昨天那份保單要如何繳費。

小王心想事情沒那麼簡單,詢問之後才知道,原來小明的員工在早上工作的時候,不慎被機器割傷手臂,傷口是見到骨頭的那種。

接下來的治療費跟照護費用可能會非常驚人,於是小明趕緊想叫小王幫他處理保險,讓保單生效。

但神仙來也沒辦法處理,因為保單根本就還沒成立生效。

(還記得小明考慮了老半天都沒決定嗎?)

小明聽到沒辦法理賠,態度一轉,開始想把責任推給小王。

他說:「我昨天有說要保了,你怎麼沒有幫我處理?你這樣的處理方式對嗎?」

小王聽了黑人問號滿心委屈,幸好在 LINE 的對話有存檔,他將畫面截圖傳給對方。

對話中小明說:「我想比較看看新的方案,再做決定。」

鐵證如山,沒話講。

於是小明這才摸摸鼻子,自己認了這場事故。

(業務員有時候很倒楣,死活都要被賴)

最好的保險,是已經生效的保險

保險的運作非常簡單:

事故發生以前投保,才有保障。

事故發生以後投保,沒有保障。

你不可能等到生病了才來找保險公司投保,希望能夠理賠這項疾病的花費,這是不可能的。

但很多人沒這個概念,以為健康時不用保險,生病時再來買保險就好。

朋友,保險不是這麼玩的。

保險商品包羅萬象,很多人陷入比較商品的迷霧裡頭,不斷地想找尋更便宜,更有利,CP 值更高的選擇。

這種做法對不對呢?

在《只想買條牛仔褲》這本書中提到一個實驗,他讓受測者挑選兩組糖果的攤位。

第一個攤位裡面只有 3 種口味的糖果。

第二個攤位有 15 種口味的糖果。

你猜猜看,哪一個攤位的銷售量更好?

答案是:只賣 3 種口味的那個攤位。

為什麼會這樣?

因為我們人腦天生不愛思考,當你給的選項越多的時候,我們就會陷入「選擇障礙」,不曉得到底該選哪一種比較好。

因為選項太多,就會加深自己「萬一選錯了怎麼辦」的後悔感。

於是許多人遇到太多的選項時,會直接放棄思考,乾脆不選了。

保險也是一樣,許多人不規劃保險的其中一個原因,就是因為「保險商品太多了,不知道該怎麼規劃」。

既然不知道怎麼規劃,那就繼續拖著吧。

於是拖著拖著,很多人拖到就忘記了。

直到哪一天發生意外,還是身體出現了狀況,才又想起保險還沒規劃好。

沒有「完美保單」

大仁在網路上看過一則真實案例:

當事人為了規劃保險研究很久,要找到保費最便宜的,要找到條款最沒爭議的,要找到保險公司申訴率最低的。

結果,就在半年後的某一天,醫生告訴她罹患第一期乳癌。

這個時候她保險規劃了嗎?還沒。

她花了半年的時間在研究如何規劃「最完美的保險」。

結果生病以後,卻連一份「最基本的保險」都沒有。

就像前面小明挑選了老半天,還是讓員工陷入風險之中,你說,這是不是太諷刺了?

會造成「選擇性障礙」的最主要原因,就是人們想找到「最完美的選項」。

大仁可以用我研究保險將近 9 年的實務經驗告訴你,沒有「完美的保險規劃」這種東西。

就像世界上沒有「最好吃的食物」一樣,每個人的口味不同,喜好不同。

不管哪一份保險規劃給我看,我都可以挑出它的缺點。

如果你想找的是「完美的保險規劃」,那你可以直接放棄了,因為沒有那種東西。

若你想找的是一份方向正確的「基本規劃」,倒是非常容易。

只要掌握好大方向,例如:

保費別太高,可以負擔。

保額要夠高,能夠解決問題。

保障範圍夠廣,能轉移常見的大風險。

只要抓到幾個大重點,你規劃出來的保單就有一定的水平,基本上不會太差。

依照大仁的經驗:

如果,你真的想「自己 DIY 規劃保單」,最多花一個月左右的時間做功課就能夠抓到七八成的方向了。

剩下的就是找一個可以信任的業務員,補齊你不知道的兩成盲點即可。

當你研究超過一個月,還是找不到方向,規劃不出輪廓,那我建議你別費神了。

因為,就連大方向這麼簡單的概念,你都沒辦法在一個月搞懂,你又要花多少時間在條款費率的細節上比較?

對大多數人而言,找到一份方向正確的 80 分保單,遠比一份 100 分的完美規劃容易許多。

結論

台灣的保險公司有幾十間,各種保險商品看起來很複雜。

但你只要抓住大方向,了解基本觀念,你就能夠找到可以信任的業務,規劃出一份還不錯的保單。

與其花一大堆時間尋找「完美保單」,不如盡快讓自己擁有一份「還不錯的好保單」。

你當然可以慢慢比較,找出適合自己的規劃。

但請記住,你現在是「沒有保險」的狀態,時間跟風險是不等人的。

就像小明的案例,有時候「一天」的時間,就是天與地的差別。

最好的保險,就是已經生效擁有保障的保險。

千萬不要為了完美保單,反而讓自己陷入沒有保障的風險,這就本末倒置了。

相關文章

為什麼有些人打死都不買保險?因為他們太過樂觀了,樂觀到有點無知

回到首頁:請點這裡

部落格的使用說明:請點這裡

如果您喜歡這篇文章,歡迎訂閱接收最新通知

大仁的出版作品:《淺談保險觀念》

您可以由下列管道聯繫大仁:

延伸閱讀:【關於保險經紀人公司?關於我是誰】

訂閱《淺談保險觀念》,接收最新文章: