大仁在上一篇《投資0050正2沒那麼簡單,你需要付出更昂貴的代價》

談到長期投資 50正2 需要面對什麼樣的風險。

有些人誤會我的意思,以為討論大跌是建議你做短期波段。

不,50正2 真正適合的是長期持有,握住不放。

要做短期波段,你反而可能錯過獲利最大的那一段。

免責聲明:

文章內容僅為個人心得分享,不得作為投資決策依據。

投資有風險,有可能會虧損本金。

過去歷史與數據不代表未來,投資前應詳閱基金公開說明書,務必謹慎評估再做決定。

任何瀏覽網站人士,須自行承擔一切風險,本人不負盈虧之法律責任。

下跌,是投資的必經之路

投資槓桿型 ETF 需要更強大的認知。

以 0050 為例,從最高 152.08,到最低 120.64

一堆人稍微碰到一點下跌就唉唉叫。

但對我來說,這不就是個 20% 的波動而已,有什麼好大驚小怪的。

為什麼我不害怕?

因為我的認知建立得更完整,早就將這種程度的下跌視為「必經過程」。

下跌不奇怪,不跌才奇怪。

但很多人心態錯誤,認為投資最好不要承受任何損失。

一旦下跌他們就心想:

完了,我的錢不見了,早知道就不要投資了。

現在已經跌掉我三個月的薪水了,怎麼辦?

如果不投資,我現在就還有那些錢,都是投資害我虧錢的。

好的都要,壞的都不要。

只想享受投資的好處,不想承擔投資的過程。

我把這種思維叫做「韭菜思維」。

因為只有韭菜才會想要逃過每一次的下跌,然後享受每一次的上漲。

如果你不想為長期投資支付門票,拜託不要加入這場遊戲。

很高機率最終你只會敗興而歸。

當你連長期投資 0050 這麼簡單的事情都辦不到,就不要妄想你能夠投資 50正2 了。

因為有很高的機率你會在某一次的大跌中離場,然後再也追不回來。

不信的話,讓我們看到下面的例子。

你能預知未來嗎?

先看到 50正2 這幾年的大跌:

2015 年:-41.73%

2018 年:-28.56%

2020 年:-52.13%

2022 年:-29.68%

看起來很可怕對吧,對不動就 -30% 的跌幅。

於是很多人認為 50正2 漲得快,跌得也快,所以應該要做短線波段。

上漲了賣掉,等下跌時再撿回來。

股市賺錢真的很簡單,高賣低買,你找到投資聖經了。

屁,如果這麼簡單還有人會賠錢嗎?

來,假設你是超級神人,永遠可以賣在高點,然後買在低點。

從 2014 年上市第一天你就開始持有 50正2。

直到 2015 年 4 月 27 日,你發現高點到了,全部在(24.91)賣出。

獲利:22.67%

在你賣出以後,果然開始大跌。

當時最深跌幅來到 -41.73%

於是你在最低點 14.57 元買回來,又在 2016 年以 25 元賣出。

獲利:72.92%

賣出後,你開始等下一次大跌。

等著等著,直到 2018 年的時候美中貿易戰。

50正2 下跌 -28.56%

從高點 41.3 元,下跌到最低點 29.37 元。

咦,29.37 元?

你不是在 25 元賣掉嗎?怎麼現在最低點才 29.37 元?

很多人在這個時候依然不會買,因為距離賣出的 25 元還有一大段距離

(25 元跟 30 元的差距可是 20% 漲幅)

好,先不管,假設你還是在 29.37 元的時候全部買進了。

直到 2020 年發現大跌要來了,於是在最高點 55.17 元賣出。

賺取 87.78% 的獲利。

接著大跌真的來了,從高點跌到剩下 26.29 元。

這次你又猜到最低點,於是在 26.29 元的時候全部買進。

(巴菲特都沒你這麼神)

同年 7 月,50正2 漲超過當初的高點。

於是你在 56.08 元的時候賣出,獲利 111.93%

又開始等待下一次的大跌。

終於,在 2022 年迎來 -29.68% 的跌幅。

不過,這次最低點是 106.85 元。

距離你賣出的 56.08(紅線),差距非常大。

你願意認錯買回來嗎?

不,很高機率不會。

56 元賣掉的東西,怎麼可能用 106 元買回來。

不可能的。

失誤一次,代價巨大

來,上面有如神助一番的操作:

第一次:22.67%

第二次:72.92%

第三次:87.78%

第四次:111.93%

總報酬:744%

這個績效真是太強了。

不過,你冷靜的思考一下,你能辦到這種神蹟嗎?

不是每個人都有辦法預知未來,但我們能夠輕易做到買入持有。

如果你從上市第一天買入 50正2,持有不動。

總報酬是:450%

看到這邊你可能心想,看吧,50正2 還是要做波段操作比較好。

嗯,我同意。

如果你「每一次都能買在最低點」,然後在「相對高點」都能夠賣出。

那我就認同你做波段會比較好。

來,上面的 744% 報酬率,是經過這四次有如神仙般的買賣才完成的。

這四次波段,你每一次都得成功,不能失誤。

失誤在第一次,剩下 588%

失誤在第二次,剩下 388%(落後買進持有)

失誤在第三次,剩下 349%(落後買進持有)

失誤在第四次,剩下 298%(落後買進持有)

從上面的數據來看,只要失誤一次就可能落後買進持有。

失誤兩次,報酬更是難看。

更何況你每一次都要能預知未來,在相對高點賣出,在最低點全部買回來。

用你的腦袋好好想一下,可能嗎?

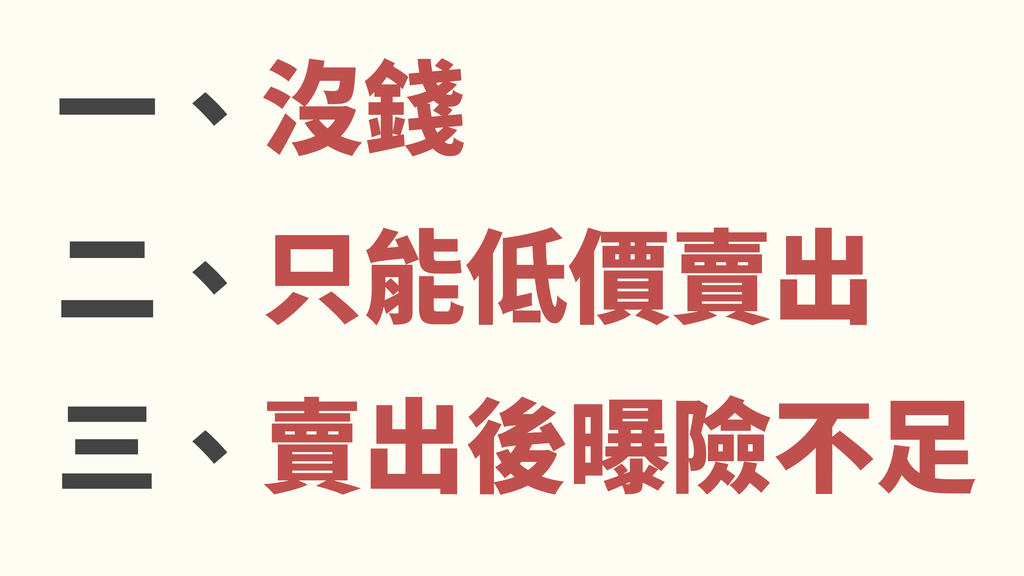

最大的損失,是離開市場

偉大的投資者,彼得林區說過:

投資最大的風險,就是被市場嚇跑。

你以為做波段,最糟糕的情況是落後買進持有嗎?

不,最糟糕的不是落後。

而是你在自以為的高點賣出以後,就永遠追不回來的損失。

這四次的買賣,總共帶來了 744% 的回報。

但是,在最後一次,你在高點 56 元賣出以後,就再也沒有買回來了。

因為再買回來的最低價格是 106 元,你買得下手嗎?

不,你不會。

人性會卡在你賣出的價格。

除非回到接近 56 元的價格,不然你永遠不可能買回來了。

最大的損失,就是後續的上漲再與你無關。

不管後面漲到 200 元或 300 元,都與你無關了。

因為你在 56 元的「高點」賣出。

離開市場以後,想要回來不是那麼容易的事。

這才是大仁不建議你將 50正2 視為短期操作工具的原因。

跟你分享一個實際案例:

有位朋友看完槓桿系列後私訊我,說他在 20 元的時候買入 50正2。

總共是 75 張,換算價格約 150 萬。

結果,他在 23 元的時候賣掉了(獲利 22.5 萬)。

猜猜看,現在買回來要花多少錢?

以近期最低點 106 元來計算,他要花 795 萬才能買回來。

172.5 萬賣掉。

結果要多花 600 萬才能買回來,你說嘔不嘔?

這就是我不建議你將 50正2 用來波段操作的原因。

在 2020 年的時候,我在高點買入 50正2,當時價格是 54 元。

後來,漲到最高點的時候來到 152 元。

請問現在看來 54 元是高點,還是低點?

投資要看複利,而 50正2 所具有的更是兩倍的複利。

你現在看到 50正2 是 0050 的三倍報酬感到驚訝。

不,就我來看很正常。

若台股持續保持正常的經濟數據,未來要看到四倍,五倍,六倍,都是非常有可能的。

這不是什麼神奇的魔法,就只是單純的複利而已(後續大仁會補充這邊的思路細節)。

結論

最後,重點整理:

一、下跌,是投資的必經之路。

二、能夠預知未來的人,非常適合做短期波段(我猜你我都不適合)。

三、但只要失誤一次,就可能落後買進持有。

四、投資最大的風險,是被市場嚇跑。

五、短期波段的想法,會增加你離開市場的可能性。

最後還是要來個警語,再次提醒一下:

免責聲明:

文章內容僅為個人心得分享,不得作為投資決策依據。

投資有風險,有可能會虧損本金。

過去歷史數據不代表未來,不保證未來獲利。

投資前應詳閱基金公開說明書,務必謹慎評估再做決定。

任何瀏覽網站人士,須自行承擔一切風險,本人不負盈虧之法律責任。

你覺得自己有把握每次都能賣在高點,然後永遠買在最低點嗎?

是的話,那我建議你別買 50正2,這對你來說太大材小用了。

你應該直接買期貨,把槓桿開大一點,這樣獲利可以更高。

反正你能抓在最低點,賣在高點,就算是期貨有什麼好怕的呢?

如果你認為自己沒有預知未來的能力,那我建議你乖乖定期定額,買進持有就好。

用閒錢去投資,用五年內用不到的錢去投資。

剩下,就是耐心等待市場帶來的結果就好。

備註:

如果你真的很擔心高點沒賣,低點虧光。

我會建議你跟現金做「再平衡」效果會比較好。

之後也會分享適合槓桿 ETF 的避險策略,這兩點後續再討論。

延伸閱讀:

回到首頁: 請點這裡

部落格的使用說明: 請點這裡

如果你喜歡這篇文章,歡迎訂閱 接收最新通知

大仁的出版作品:《槓桿 ETF 投資法》

《 淺談保險觀念 》

你可以由下列管道聯繫大仁:

訂閱《淺談保險觀念》,接收最新文章:

謝謝你耐心講解,我大致是明白了。

原本用金融股長期投資思維,漲高想要去調節;

總之先定期定額,每年再檢視看看。謝謝了

版主回覆:(05/26/2022 01:24:54 PM)

會想調節的話,建議跟現金做再平衡就好。

不要離開市場,尤其是槓桿的市場,很快會被甩掉買不回來。

謝謝你耐心講解,我大致是明白了。

原本用金融股長期投資思維,漲高想要去調節;

總之先定期定額,每年再檢視看看。謝謝了

版主回覆:(05/26/2022 01:24:54 PM)

會想調節的話,建議跟現金做再平衡就好。

不要離開市場,尤其是槓桿的市場,很快會被甩掉買不回來。

謝謝你耐心講解,我大致是明白了。

原本用金融股長期投資思維,漲高想要去調節;

總之先定期定額,每年再檢視看看。謝謝了

版主回覆:(05/26/2022 01:24:54 PM)

會想調節的話,建議跟現金做再平衡就好。

不要離開市場,尤其是槓桿的市場,很快會被甩掉買不回來。

看了每一篇您講述005正2的文章,深表認同,目前小弟已進場一半資金部位,期待下一篇有關再平衡的策略

版主回覆:(05/27/2022 06:52:42 PM)

謝謝,對您有幫助就好。

看了每一篇您講述005正2的文章,深表認同,目前小弟已進場一半資金部位,期待下一篇有關再平衡的策略

版主回覆:(05/27/2022 06:52:42 PM)

謝謝,對您有幫助就好。

看了每一篇您講述005正2的文章,深表認同,目前小弟已進場一半資金部位,期待下一篇有關再平衡的策略

版主回覆:(05/27/2022 06:52:42 PM)

謝謝,對您有幫助就好。