台灣股市殖利率非常高,每年平均約為 4% 左右。

這也讓 50正2 每年可以吸收到兩倍的逆價差,大約 8% 的速度墊高淨值。

不過,大仁發現有許多朋友對這個 8% 有所誤會。

因此,這篇我要再次針對這個主題做說明。

讓你知道即使台股大盤每年下跌,50正2 依然有可能上漲的原因。

備註:

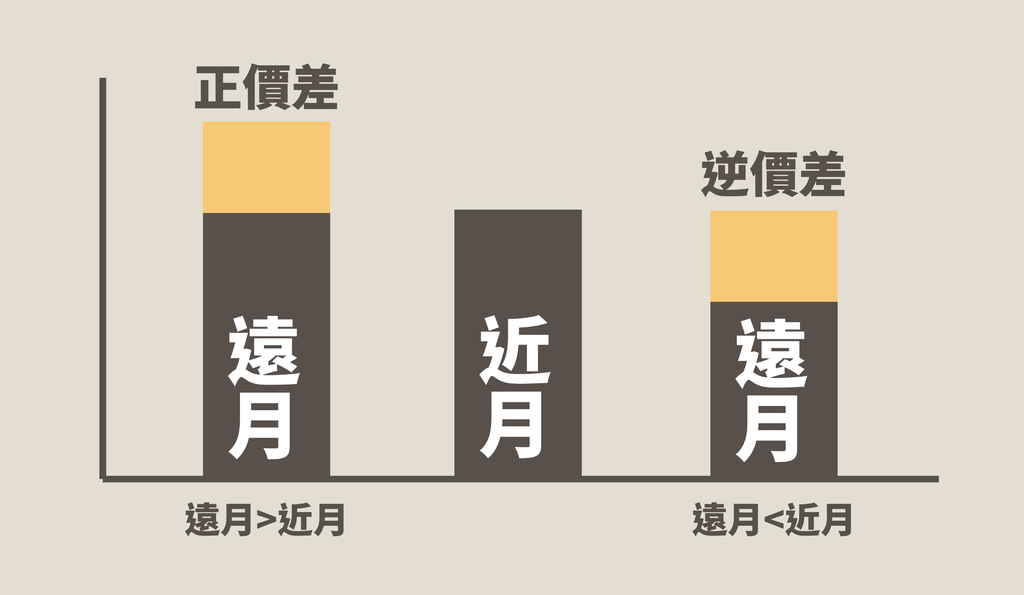

槓桿 ETF 因為有複利偏移的關係,最終報酬並不穩定。

雖然 50正2 過去表現非常良好,但依然無法保證未來報酬。

可以參考這篇:《為什麼兩倍槓桿不一定帶來兩倍報酬?影響槓桿ETF的七種原因》

台股是高殖利率的市場

台灣股市的殖利率很高,平均每年約 4%

假設以 14000 點來計算,殖利率 4%,加權指數將會蒸發 560 點。

如果發完股息後,加權指數依舊回到 14000 點,那就代表這 560 點已經漲回來了(填息)。

表面上看起來是維持平盤,但股市已經上漲 4% 了

這些蒸發後的股息會反應在「報酬指數」裡頭。

讓我們參考下面這份表格:

加權指數每年發出 4% 的股息,點數本身理應跟著蒸發 4%

但如果沒有蒸發,就代表指數有上漲(填息)。

這些點數藏在報酬指數之中,你會發現報酬指數逐年增加。

實際案例

看到這邊你不相信沒關係,大仁直接讓你看真實的數字。

台股加權指數在 2017/05/11 重新突破萬點,收盤是 10001 點。

後來一路向上,最高還一度達到 1 萬 2 千點以上。

直到 2020 年的全球疫情影響下,才從萬點之上跌下來。

於 2020/04/07 回到 9996 點。

10001 → 9996

你光看加權指數可能覺得台灣股市這 3 年做了白工。

從 10001 點變成 9996 點,怎麼一點長進都沒有。

但這種看法,忽略了台股每年蒸發的許多股息點數。

假設,報酬指數一樣從 10001 點出發。

在 3 年後,它的實際點數會是 11335 點

也就是說,這段時期台股其實是上漲 13.34%

如果你只看加權指數,永遠會忽略內含股息的影響。

大仁拿 0050 跟 0050正2 兩者出來對比,你會看到更明顯的差異。

加權指數在這段時間下跌約 -0.05%(平盤)

報酬指數上漲 13.34%(吃到 3 年股息)

0050 上漲 14.93%(吃到 3 年股息)

0050正2 上漲 23.87%(吃到 3 年兩倍逆價差)

你會發現,報酬指數跟 0050 是以一年 4% 在增加漲幅。

而 50正2 因為有兩倍的股息逆價差,以一年 8% 的速度在增加。

因為 50正2 沒有配息,所以這 8% 直接算入淨值,墊高股價。

假設計算

上面是實際案例的計算,接下來大仁就將這個公式簡化為四點,讓你更容易理解。

一、台股每年殖利率 4%,代表會蒸發 4% 的點數。

二、如果加權指數的點數沒有減少,代表填息成功。

三、報酬指數吸收到 4% 的含息報酬。

四、50正2 因為是兩倍槓桿,吸收到 8% 的含息報酬,墊高淨值。

看起來會像下面這份表格:

加權指數一直停留在 14000 點,代表每年蒸發的 4% 股息點數都已經漲回來。

報酬指數持續上漲,代表每年增加 4% 的股息報酬。

50正2 吸收到兩倍的股息逆價差,每年墊高 8% 的淨值。

在不明白的人眼中,他們會覺得台灣股市怎麼十年來都一直在 14000 點。

爛透了,怎麼都不會上漲,有人投資賺錢的嗎?

但在我們這些人的眼中看來,只要平盤,就是賺錢。

而且 50正2 還是以每年兩倍,8% 的速度在墊高淨值。

你以為平盤十年沒賺錢?

不對,那時候 正2 的股價可能已經翻倍成長了。

一直下跌怎麼辦

看到這邊你可能會心想,還不是靠填息才賺錢。

如果一直下跌,連平盤都沒辦法維持,50正2 還有可能上漲嗎?

嗯,還真的有可能。

繼續沿用上面公式:

假設加權指數每年下跌 -1%,你覺得是真的下跌嗎?

當然不是,你現在知道要看報酬指數了。

加權指數在殖利率 4% 的前提下,每年下跌 -1%。

換句話說,就是報酬指數上漲 3%(股息 4% 扣掉下跌 -1%)

而 50正2 就是兩倍 6%。

你會看到下面這種情況:

加權指數從 14000 點,跌到 12661 點,這十年看起來絕對是下跌的。

但報酬指數每年其實墊高 3%,而 正2 則是墊高 6%。

你以為這十年投資股市的人都賠錢了,正2 還會賠兩倍?

不對,在台股每年下跌 1% 的情況下,正2 很高機率還是上漲的。

這樣不就穩賺不賠?

看到上面的說明,你可能覺得這樣不就穩賺不賠?

如果你的理解是這樣,那是錯的。

讓大仁算給你看:

台股殖利率 4%,加權指數下跌 -3%,這樣報酬指數是上漲 1%

這種情況下你會獲利(報酬指數上漲)。

台股殖利率 4%,加權指數下跌 -20%,這樣報酬指數是下跌 -16%

這種情況下你會虧損(報酬指數下跌)。

獲利的前提是「報酬指數」要上漲。

投資界有句話叫做:「不要賺了股息,賠了價差。」

講的就是這麼回事。

你想要每年賺台股的 4% 股息,50正2 的 8% 逆價差。

沒問題。

但你得承受報酬指數下跌的可能性(例如 2022 年)。

這就是你應該承受的風險。

如果你認為台股在十年後,會連一萬點都不到。

那建議你別投資台股,因為股息絕對補不回來這種跌幅(因為這代表連報酬指數都沒成長)。

反過來說,若你認為台股在萬點之上是鐵打的地板,而且十年後還有可能突破萬八高點,再創新高。

那麼,你現在應該做的事情就是堅持長期投資。

結論

最後,大仁幫你重點整理:

一、台股每年殖利率約 4%,代表每年可能蒸發 4% 的點數。

二、加權指數在一年後維持平盤,代表報酬指數已經吸收到這 4% 的股息報酬。

三、50正2 因為是兩倍曝險,可以吸收到兩倍的股息報酬(約 8%)。

四、只看加權指數,你永遠無法理解為什麼 正2 可以持續上漲。

好了,希望這篇有讓你更加理解加權指數與報酬指數之間的關係。

台股殖利率大約4%,以現在萬四來看,一年蒸發至少 560 點的點數。

(2022 年實際蒸發是 706 點)

假設,台股十年後還在萬四,台灣公司每年持續賺錢發股息,那就是蒸發 5600 點。

這些點數跑去哪裡?跑到報酬指數裡頭。

50正2 就是吸收到兩倍,代表這十年將可能吸收超過一萬點的逆價差。

這邊就要講到一個行為心理學的謬誤:定錨偏誤

許多人只會看「加權指數」,他們判斷股市表現好壞是看大盤,而非報酬指數。

這就會造成這些人低估了台股的實際表現。

例如,2022 年台股大盤下跌 -22.4%

但報酬指數只跌 -18.68%,兩者差距是 3.72%

這 3.72% 就躲在大盤後面,那些以大盤做為定錨參考點的人會忽略這些差異。

正2 就是每年靠著這些差異(而且是兩倍)慢慢墊高淨值。

如果你的定錨點是大盤,可能覺得怎麼台股經過十年還在萬四,爛透了。

但定錨點在報酬指數的人,會看到這十年已經成長了許多。

過去萬二被視為天花板,現在萬二似乎被許多人認為是地板,接下來呢?

不要讓定錨點(加權指數)影響你的投資決策。

另外,永遠不要低估 50正2 上漲的幅度。

它很有可能成為台灣第一個因為股價太高,需要拆股的 ETF。

讓我們拭目以待。

相關文章:

投資0050每次都買在高點會怎樣?讓一個超級倒楣鬼,告訴你什麼是長期投資

大仁的出版作品:《槓桿 ETF 投資法》

《 淺談保險觀念 》