這一篇要分析的是:心肌梗塞

相關分析

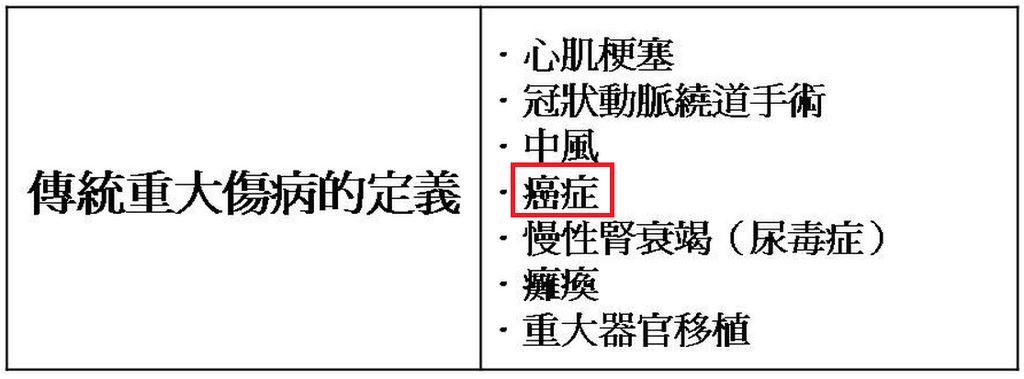

保險公司對於重大疾病的條款定義非常嚴苛

對於心肌梗塞的定義,診斷(必須)(同時)具備三項條件

世界衛生組織(WHO)對於心肌梗塞的定義

只要符合:胸痛/心電圖/心肌酵素(其中兩項即可)

(圖片資料:亞東醫院)

然而保險公司對於心肌梗塞的定義

(必須同時具備)三項條件才符合條款標準

來看到三篇

針對心肌梗塞病人提出的論文資料

有 33%的病人是沒有胸痛現象(論文連結)

有 20%的病人初期心電圖顯示正常(論文連結)

有 62%男性和 46%女性,發病前沒有任何症狀

(資料連結)

備註:

有些個案能「兩項」條件確認理賠,但這仍是「融通」下的結果

依照條款定義的話,對於保戶來講還是處於相當不利的

台灣每年約有 2萬5~3萬人發生心肌梗塞

有 20%病患得的是(急性)心肌梗塞

平均有 4千人會因此死亡(新聞連結)

例如海角七號的茂伯,棒球教練徐生明

他們都是因為(急性)心肌梗塞死亡

這種狀況就領不到重大疾病險的一次性給付了,也因此很多保戶的家人都會無法理解,為何醫生明明開立診斷證明書,寫上心肌梗塞,保險公司卻能夠拒絕理賠?

要符合心肌梗塞有幾個要件

(一)發作,但你不能掛掉(如國寶茂伯就不行)

(二)幸運沒有上天堂,得讓心電圖確定是心肌梗塞

(三)有胸痛症狀,最後再有心肌酵素變化

(圖片出自:中華民國心臟學會 實證臨床指引平台)

保險公司的條款設計很用心

得到心肌梗塞:卻因為急性猝死(不賠)

有相關的症狀:卻因為沒有胸痛或心電圖正常(不賠)

每年有 1萬~2萬人得到心肌梗塞

但真正符合理賠條件的,到底有多少人呢?

有趣的是,男性理賠比例居然是女性的 10倍之多

換句話說男性會比女性來得適合買重疾!(相對的保費也貴很多)

(資料出自:臺灣壽險業個人重大疾病保險經驗發生率統計資料)

您可能對下面更多文章有興趣:

訂閱《淺談保險觀念》,接收大仁的最新文章: