為什麼需要失能險?

如果不瞭解什麼是失能險,下列這三篇可以先看看

(2)新制(11 級 80項)跟舊制(6 級 28 項)的差別

人生有三大風險

走得太早:家人受苦

活得太老:自己受苦

走不掉時:是自己跟家人一起受苦

每次談保險我一定會提起這四個字

老 = 沒錢貧困 = 年金險 / 養老險

病 = 生病花費 = 醫療險 / 重大疾病險 / 癌症險

死 = 一了百了 = 壽險 / 意外險

殘 = 拖累全家 = 失能險 / 長照險 / 意外險 / 壽險

假設問題是:老,病,死,殘

以上四個可能,請選出一個你最擔心的

通常 95% 的人都會回答『殘』 ,到底為什麼這麼可怕?

我們對失能的瞭解不多,但可以從身心障礙者遇到的情況去觀察。

身心障礙涵蓋的範圍非常廣:凡跟人體有關的器官,從眼睛到平衡感,從生理到心理。只要有符合的事項發生,都是會被歸類為身心障礙者的。

備註:身心障礙者等級標準,跟失能險等級標準,完全不同,特此聲明。

本文僅以身障者的處境,來對照遇到失能風險時,可能面臨的相似情況。

內政部身心障礙服務入口網有談到:

(圖片取自:內政部身心障礙服務入口網)

身心障礙者的分級與鑑定標準

一共分為四個等級:輕度,中度,重度,極重度

(圖片取自:身心障礙者服務資訊網)

看完以上兩個網站的介紹

接下來要談的,就是這些身心障礙者對於生活上面可能產生的各種需求。

藉此資料下去衡量哪些是最壞的可能性。只要對於最糟糕的情況有基本的認知,那麼要去評估保險就很容易了。

備註:身心障礙者等級標準,跟失能險等級標準,完全不同,特此聲明。

本文僅以身障者的處境,來對照遇到失能風險時,可能面臨的相似情況。

接下來就用這篇檔案作為解析的依據

中華民國 100 年身心障礙者生活狀況及各項需求評估調查報告

身心障礙的等級

輕度占: 37.97%

中度占: 33.28%

重度占: 17.62%

極重度: 11.14%

身心障礙者發生的時間點

45 歲以上的身心障礙者佔了 7 成

也就是說絕大多數的人發生殘廢的狀況都是在 45 歲以上才發生的,甚至 65 歲以上的還佔了最高的 36%。

大仁之前有提過,風險有三種不確定性

(一)不確定會不會發生

(二)不確定什麼時候發生

(三)不確定發生的結果是如何

如果你的失能險只保障到 65 歲,先不去討論老年保費增加的問題,只要去思考一個問題就好:

萬一遇到 66 歲的時候才遇到失能,該怎麼辦呢?

風險自留嗎?

失能的風險並不像醫療,醫療至少還有全民健保可以幫你擋住大部分的支出。

但遇到失能需要照護,動輒幾十萬甚至百萬在起跳的花費支出,真的有那麼容易用風險自留去達到一個好的效果?

在這邊我先打個問號,後面會在繼續談這個話題。

65 歲以上只有 4 成可以自我照顧,卻有高達 6 成的人是沒辦法照顧自己,需要他人協助的。

而這些照顧的責任就分別落在:配偶,子女,看護,社工身上。其中看護跟配偶更是佔了將近 6 成。

等於每 10 個身心障礙者,就有 6 個人無法照顧自己,這 6 個人當中就有 2 個人會需要請看護。

外籍看護平均每個月要 1萬7~2萬2:

一年光看護支出至少就得花 20 萬跑不掉,你擁有這筆錢可以請看護去照護父母(或父母去照顧你)嗎?

在這邊我打第二個問號。

照顧的時間

30 歲~65 歲需要全天 24 小時,賠在身邊照顧的有三成。

65 歲以上攀升到了四成。平均照顧的小時數都要長期 13 個小時以上。

如果這部份家中經濟 OK,或是有保險的轉移,可能還不會這麼恐怖。

但如果對於一個經濟原本就有問題的家庭,只要有一個身心障礙者,那麼這個家庭很可能就因此垮掉了。

家中工作人數

65 歲以上高達 23.26% 是無人工作的……這 23.26% 的家庭,我想,應該已經被風險破壞得差不多了。

沒有工作=沒有收入=沒有生活=還得照顧一個老邁的家人,這是非常可怕的事情。

每月生活支出

絕大多數的身心障礙者每月開支都落在 2 萬~4 萬元以內

但如果是植物人的話,甚至高達 30% 的家庭每個月得支出 6 萬元以上。

依照台灣平均月薪 4 萬來看,我不曉得有多少的家庭能夠承擔這塊風險。

長期照護平均時間為 10 年

如果以平均月支出 2~4 萬來看,家中如果出現一個比較嚴重的身心障礙者,可能就會造成 500 萬以上的支出負債…

有沒有開始覺得醫療的風險沒有想像中恐怖了?

收支勉強打平

收入支出打平的占了: 41.82%

支出大於收入的占了: 45.91%

也就是說高達近 9 成的身心障礙者的家庭經濟狀況都是有問題的…

這個數據我連自己都感到驚訝,怎麼會這樣…

如果連這個數據都無法讓你去重視所謂的失能風險,那我也無能為力了。

對於身心障礙者來說,絕大多數還是希望由家人去照顧的

但如果家中沒有多餘的人力去賺錢(回顧前面的工作人數),自然也沒有錢去請看護。

所有的責任都得由家人扛。

但扛能扛多久?再者殘廢的風險真的有那麼好扛?(回顧前面的平均每月 2~4 萬元的支出)

?,這裡我打了第三個問號

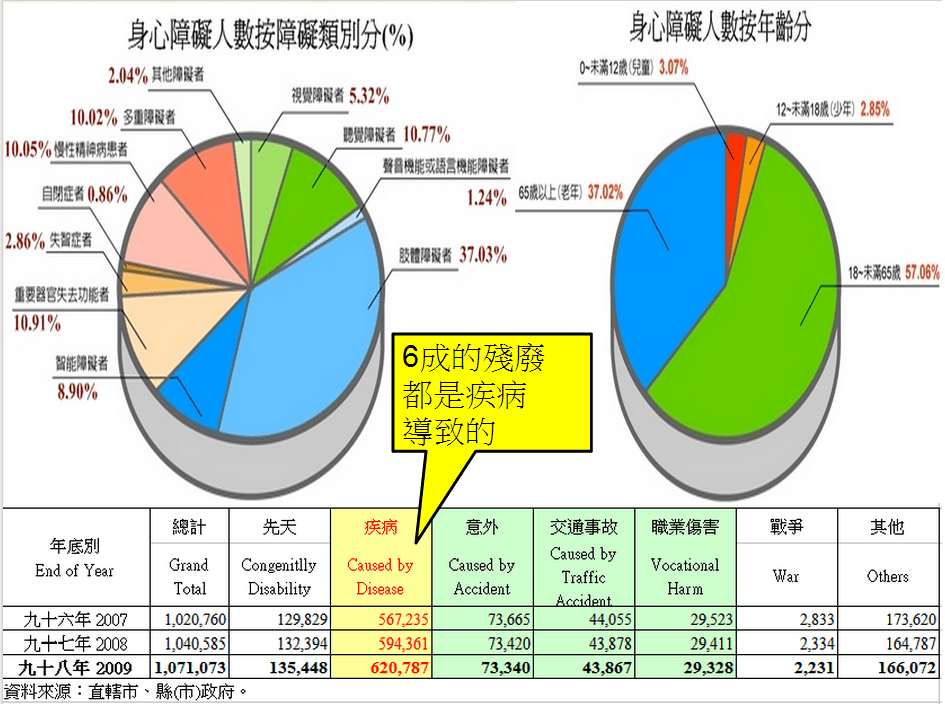

造成身心障礙者的原因

57.9% 由疾病造成

10.9% 由意外造成

有將近 6 成的失能是由疾病所造成的,只保意外險真的可以轉移這塊巨大的風險嗎?

請重視『疾病與意外皆可給付』的失能險。

還把所有的心思都花在醫療險上嗎?

請好好慎重地去規劃自己跟家人的失能風險吧!

備註:身心障礙者等級標準,跟失能險等級標準,完全不同,特此聲明。

本文僅以身障者的處境,來對照遇到失能風險時,可能面臨的相似情況。

相關系列:

【網友詢問】健康檢查膽固醇異常,醫師建議飲食調整就好,這樣在告知範圍嗎?

【網友詢問】已滿期保單,拿去保單貸款,現在繳不出利息怎麼辦?

【網友詢問】「乾燥症」申請重大傷病險,保險公司調閱病歷合理嗎?

【閱讀筆記】《舉債致富》01── 翻轉你對「債務」的錯誤迷思

訂閱《淺談保險觀念》,接收大仁的最新文章:

您可能對下面更多文章有興趣:

有錄音檔的協助,更加清楚了!!

謝謝大大的分享!!

版主回覆:(10/11/2013 10:11:46 PM)

對你有幫助就好@@!

有錄音檔的協助,更加清楚了!!

謝謝大大的分享!!

版主回覆:(10/11/2013 10:11:46 PM)

對你有幫助就好@@!

有錄音檔的協助,更加清楚了!!

謝謝大大的分享!!

版主回覆:(10/11/2013 10:11:46 PM)

對你有幫助就好@@!

有錄音檔的協助,更加清楚了!!

謝謝大大的分享!!

版主回覆:(10/11/2013 10:11:46 PM)

對你有幫助就好@@!

有錄音檔的協助,更加清楚了!!

謝謝大大的分享!!

版主回覆:(10/11/2013 10:11:46 PM)

對你有幫助就好@@!

非常精闢的分析,受益良多,我想請教保壽險意外險或產險意外險較好。

版主回覆:(12/16/2013 12:22:05 PM)

簡報檔案的意外險部份有說明,一般來說壽險公司的意外險續保性會比較好(但大多數還是沒有保證續保),而產險公司目前大多都是屬於自動續保。

是好是壞,得視情況而定。但一般而言,若預算不足,都會建議以產險公司的意外險為主,拉高殘廢保障。

以上供您參考

https://docs.google.com/presentation/d/1AmvUGZS7e5QbuBVNsRkx7pFhv4t9lYEYI33ebw0bhng/edit#slide=id.p

非常精闢的分析,受益良多,我想請教保壽險意外險或產險意外險較好。

版主回覆:(12/16/2013 12:22:05 PM)

簡報檔案的意外險部份有說明,一般來說壽險公司的意外險續保性會比較好(但大多數還是沒有保證續保),而產險公司目前大多都是屬於自動續保。

是好是壞,得視情況而定。但一般而言,若預算不足,都會建議以產險公司的意外險為主,拉高殘廢保障。

以上供您參考

https://docs.google.com/presentation/d/1AmvUGZS7e5QbuBVNsRkx7pFhv4t9lYEYI33ebw0bhng/edit#slide=id.p

非常精闢的分析,受益良多,我想請教保壽險意外險或產險意外險較好。

版主回覆:(12/16/2013 12:22:05 PM)

簡報檔案的意外險部份有說明,一般來說壽險公司的意外險續保性會比較好(但大多數還是沒有保證續保),而產險公司目前大多都是屬於自動續保。

是好是壞,得視情況而定。但一般而言,若預算不足,都會建議以產險公司的意外險為主,拉高殘廢保障。

以上供您參考

https://docs.google.com/presentation/d/1AmvUGZS7e5QbuBVNsRkx7pFhv4t9lYEYI33ebw0bhng/edit#slide=id.p

非常精闢的分析,受益良多,我想請教保壽險意外險或產險意外險較好。

版主回覆:(12/16/2013 12:22:05 PM)

簡報檔案的意外險部份有說明,一般來說壽險公司的意外險續保性會比較好(但大多數還是沒有保證續保),而產險公司目前大多都是屬於自動續保。

是好是壞,得視情況而定。但一般而言,若預算不足,都會建議以產險公司的意外險為主,拉高殘廢保障。

以上供您參考

https://docs.google.com/presentation/d/1AmvUGZS7e5QbuBVNsRkx7pFhv4t9lYEYI33ebw0bhng/edit#slide=id.p

非常精闢的分析,受益良多,我想請教保壽險意外險或產險意外險較好。

版主回覆:(12/16/2013 12:22:05 PM)

簡報檔案的意外險部份有說明,一般來說壽險公司的意外險續保性會比較好(但大多數還是沒有保證續保),而產險公司目前大多都是屬於自動續保。

是好是壞,得視情況而定。但一般而言,若預算不足,都會建議以產險公司的意外險為主,拉高殘廢保障。

以上供您參考

https://docs.google.com/presentation/d/1AmvUGZS7e5QbuBVNsRkx7pFhv4t9lYEYI33ebw0bhng/edit#slide=id.p

非常感謝!

版主回覆:(12/17/2013 10:00:38 PM)

對你有幫助就好!!

非常感謝!

版主回覆:(12/17/2013 10:00:38 PM)

對你有幫助就好!!

非常感謝!

版主回覆:(12/17/2013 10:00:38 PM)

對你有幫助就好!!

非常感謝!

版主回覆:(12/17/2013 10:00:38 PM)

對你有幫助就好!!

非常感謝!

版主回覆:(12/17/2013 10:00:38 PM)

對你有幫助就好!!

小米,哪個定期險?給我完整的險種名稱,看條款才能夠知道。

小米,哪個定期險?給我完整的險種名稱,看條款才能夠知道。

小米,哪個定期險?給我完整的險種名稱,看條款才能夠知道。

小米,哪個定期險?給我完整的險種名稱,看條款才能夠知道。

小米,哪個定期險?給我完整的險種名稱,看條款才能夠知道。

可以

可以

可以

可以

可以

小曾您好:因為詢問的人很多,請問您的MAIL是?

小曾您好:因為詢問的人很多,請問您的MAIL是?

小曾您好:因為詢問的人很多,請問您的MAIL是?

小曾您好:因為詢問的人很多,請問您的MAIL是?

小曾您好:因為詢問的人很多,請問您的MAIL是?

我有email請你幫我規劃殘廢險,有收到嗎?

我有email請你幫我規劃殘廢險,有收到嗎?

我有email請你幫我規劃殘廢險,有收到嗎?

我有email請你幫我規劃殘廢險,有收到嗎?

我有email請你幫我規劃殘廢險,有收到嗎?

小曾您好:信件已經在9/28號回覆囉!麻煩您再留意一下,若是確定沒有收到,請再通知我補寄,謝謝。

小曾您好:信件已經在9/28號回覆囉!麻煩您再留意一下,若是確定沒有收到,請再通知我補寄,謝謝。

小曾您好:信件已經在9/28號回覆囉!麻煩您再留意一下,若是確定沒有收到,請再通知我補寄,謝謝。

小曾您好:信件已經在9/28號回覆囉!麻煩您再留意一下,若是確定沒有收到,請再通知我補寄,謝謝。

小曾您好:信件已經在9/28號回覆囉!麻煩您再留意一下,若是確定沒有收到,請再通知我補寄,謝謝。

林林您好:我已將信件寄出,再麻煩針對問題回信,我再依狀況給予初步建議,謝謝。

林林您好:我已將信件寄出,再麻煩針對問題回信,我再依狀況給予初步建議,謝謝。

林林您好:我已將信件寄出,再麻煩針對問題回信,我再依狀況給予初步建議,謝謝。

林林您好:我已將信件寄出,再麻煩針對問題回信,我再依狀況給予初步建議,謝謝。

林林您好:我已將信件寄出,再麻煩針對問題回信,我再依狀況給予初步建議,謝謝。

請問可以單獨購買殘廢險嗎?

版主回覆:(11/09/2014 04:11:43 AM)

目前殘廢險有主約跟附約,可以單獨投保主約的殘廢險。

請問可以單獨購買殘廢險嗎?

版主回覆:(11/09/2014 04:11:43 AM)

目前殘廢險有主約跟附約,可以單獨投保主約的殘廢險。

請問可以單獨購買殘廢險嗎?

版主回覆:(11/09/2014 04:11:43 AM)

目前殘廢險有主約跟附約,可以單獨投保主約的殘廢險。

請問可以單獨購買殘廢險嗎?

版主回覆:(11/09/2014 04:11:43 AM)

目前殘廢險有主約跟附約,可以單獨投保主約的殘廢險。

請問可以單獨購買殘廢險嗎?

版主回覆:(11/09/2014 04:11:43 AM)

目前殘廢險有主約跟附約,可以單獨投保主約的殘廢險。

感謝大仁的分享,想詢問大仁殘廢等級11級75項,如遭遇置換人工關節、人工肛門,人工等…器官,能賠嗎?

版主回覆:(12/12/2014 03:03:21 AM)

您好:如果置換人工關節後角度未達一定程度,就有可能符合理賠標準;而人工肛門得看是否有影響工作能力或是日常生活功能做判斷,至於人工器官可以參考殘廢等級表(註6)中的6-2。

希望以上回答對您有幫助。

感謝大仁的分享,想詢問大仁殘廢等級11級75項,如遭遇置換人工關節、人工肛門,人工等…器官,能賠嗎?

版主回覆:(12/12/2014 03:03:21 AM)

您好:如果置換人工關節後角度未達一定程度,就有可能符合理賠標準;而人工肛門得看是否有影響工作能力或是日常生活功能做判斷,至於人工器官可以參考殘廢等級表(註6)中的6-2。

希望以上回答對您有幫助。

感謝大仁的分享,想詢問大仁殘廢等級11級75項,如遭遇置換人工關節、人工肛門,人工等…器官,能賠嗎?

版主回覆:(12/12/2014 03:03:21 AM)

您好:如果置換人工關節後角度未達一定程度,就有可能符合理賠標準;而人工肛門得看是否有影響工作能力或是日常生活功能做判斷,至於人工器官可以參考殘廢等級表(註6)中的6-2。

希望以上回答對您有幫助。

感謝大仁的分享,想詢問大仁殘廢等級11級75項,如遭遇置換人工關節、人工肛門,人工等…器官,能賠嗎?

版主回覆:(12/12/2014 03:03:21 AM)

您好:如果置換人工關節後角度未達一定程度,就有可能符合理賠標準;而人工肛門得看是否有影響工作能力或是日常生活功能做判斷,至於人工器官可以參考殘廢等級表(註6)中的6-2。

希望以上回答對您有幫助。

感謝大仁的分享,想詢問大仁殘廢等級11級75項,如遭遇置換人工關節、人工肛門,人工等…器官,能賠嗎?

版主回覆:(12/12/2014 03:03:21 AM)

您好:如果置換人工關節後角度未達一定程度,就有可能符合理賠標準;而人工肛門得看是否有影響工作能力或是日常生活功能做判斷,至於人工器官可以參考殘廢等級表(註6)中的6-2。

希望以上回答對您有幫助。

sean:我已經將您的問題回覆到mail囉,再麻煩留意一下,謝謝。

sean:我已經將您的問題回覆到mail囉,再麻煩留意一下,謝謝。

sean:我已經將您的問題回覆到mail囉,再麻煩留意一下,謝謝。

sean:我已經將您的問題回覆到mail囉,再麻煩留意一下,謝謝。

sean:我已經將您的問題回覆到mail囉,再麻煩留意一下,謝謝。

您好,我想請問,依您的資料,後天殘廢大概8成以上是疾病導致,

若是如此,是否可以用重疾險+意外險來替代殘廢險即可?

感謝回覆。

版主回覆:(01/10/2017 07:21:31 PM)

您好:殘廢險主要是後期的保障,重大疾病是前期的應用,兩者範圍不同,不建議混為一談。

您好,我想請問,依您的資料,後天殘廢大概8成以上是疾病導致,

若是如此,是否可以用重疾險+意外險來替代殘廢險即可?

感謝回覆。

版主回覆:(01/10/2017 07:21:31 PM)

您好:殘廢險主要是後期的保障,重大疾病是前期的應用,兩者範圍不同,不建議混為一談。

您好,我想請問,依您的資料,後天殘廢大概8成以上是疾病導致,

若是如此,是否可以用重疾險+意外險來替代殘廢險即可?

感謝回覆。

版主回覆:(01/10/2017 07:21:31 PM)

您好:殘廢險主要是後期的保障,重大疾病是前期的應用,兩者範圍不同,不建議混為一談。

您好,我想請問,依您的資料,後天殘廢大概8成以上是疾病導致,

若是如此,是否可以用重疾險+意外險來替代殘廢險即可?

感謝回覆。

版主回覆:(01/10/2017 07:21:31 PM)

您好:殘廢險主要是後期的保障,重大疾病是前期的應用,兩者範圍不同,不建議混為一談。

您好,我想請問,依您的資料,後天殘廢大概8成以上是疾病導致,

若是如此,是否可以用重疾險+意外險來替代殘廢險即可?

感謝回覆。

版主回覆:(01/10/2017 07:21:31 PM)

您好:殘廢險主要是後期的保障,重大疾病是前期的應用,兩者範圍不同,不建議混為一談。

請問:殘廢險和產險公司的傷害險,申請的內容是一樣的嗎?謝謝

版主回覆:(12/03/2017 07:55:54 PM)

等級表都是相同的喔。

只是差異在於產險公司的傷害險是理賠「意外」造成的。

而殘廢殘扶險則是「疾病」跟「意外」都會理賠。

請問:殘廢險和產險公司的傷害險,申請的內容是一樣的嗎?謝謝

版主回覆:(12/03/2017 07:55:54 PM)

等級表都是相同的喔。

只是差異在於產險公司的傷害險是理賠「意外」造成的。

而殘廢殘扶險則是「疾病」跟「意外」都會理賠。

請問:殘廢險和產險公司的傷害險,申請的內容是一樣的嗎?謝謝

版主回覆:(12/03/2017 07:55:54 PM)

等級表都是相同的喔。

只是差異在於產險公司的傷害險是理賠「意外」造成的。

而殘廢殘扶險則是「疾病」跟「意外」都會理賠。

請問:殘廢險和產險公司的傷害險,申請的內容是一樣的嗎?謝謝

版主回覆:(12/03/2017 07:55:54 PM)

等級表都是相同的喔。

只是差異在於產險公司的傷害險是理賠「意外」造成的。

而殘廢殘扶險則是「疾病」跟「意外」都會理賠。

請問:殘廢險和產險公司的傷害險,申請的內容是一樣的嗎?謝謝

版主回覆:(12/03/2017 07:55:54 PM)

等級表都是相同的喔。

只是差異在於產險公司的傷害險是理賠「意外」造成的。

而殘廢殘扶險則是「疾病」跟「意外」都會理賠。

同上,還有強制險的差別,謝謝

版主回覆:(12/03/2017 07:56:31 PM)

強制險的等級表不同囉,等級之間會分得更細,這點您自行查閱就會知道。

同上,還有強制險的差別,謝謝

版主回覆:(12/03/2017 07:56:31 PM)

強制險的等級表不同囉,等級之間會分得更細,這點您自行查閱就會知道。

同上,還有強制險的差別,謝謝

版主回覆:(12/03/2017 07:56:31 PM)

強制險的等級表不同囉,等級之間會分得更細,這點您自行查閱就會知道。

同上,還有強制險的差別,謝謝

版主回覆:(12/03/2017 07:56:31 PM)

強制險的等級表不同囉,等級之間會分得更細,這點您自行查閱就會知道。

同上,還有強制險的差別,謝謝

版主回覆:(12/03/2017 07:56:31 PM)

強制險的等級表不同囉,等級之間會分得更細,這點您自行查閱就會知道。