你有投資 0050 嗎?

0050 從 2003 年上市以來繳出非常好的成績,做為長期投資的 ETF 是非常合適的。

問題來了,既然 0050 的報酬率那麼好,那麼買兩倍槓桿的 ETF 不是更好嗎?

我買 0050 的兩倍槓桿 ETF,不就輕鬆賺兩倍了?

從表面上來看確實如此,但其中有一些細節你得知道。

接下來,大仁要談到槓桿 ETF 最重要的一個細節:「每日耗損。」

關於槓桿投資法請先參考:

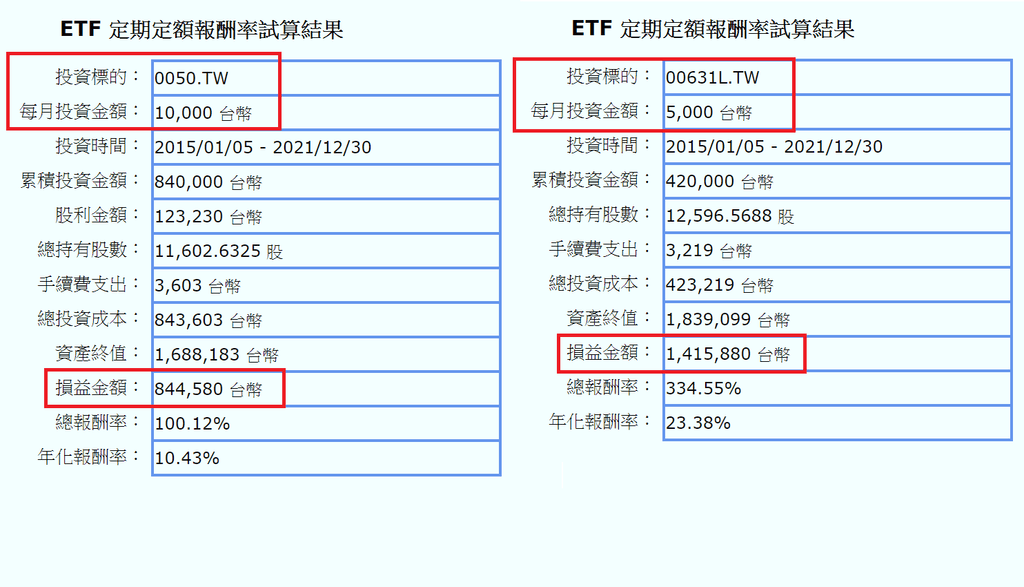

【一百萬實測】槓桿型ETF長期投資法(台灣0050正二 00631L)

可以長期持有嗎?-複利累積造成的影響")

0050正2 是什麼?

先簡單說明一下 0050正2(00631L)是什麼東西。

全名:「元大台灣 50 單日正向兩倍基金」

它是一檔 ETF,但它買入的成份股不是公司股票,而是持有「期貨」。

透過期貨的槓桿特性,達到兩倍槓桿(200% 曝險)。

目標是追求 0050 指數的「單日」兩倍報酬。

以「漲兩倍,跌兩倍」為目標。

0050 單日漲 10%,0050正2 的目標就是漲 20%。

0050 單日跌 10%,0050正2 的目標就是跌 20%。

哇靠,照這樣講 0050 長期向上漲,那不是更應該買兩倍槓桿,爽賺兩倍嗎?

等等,先等等。

事情沒這麼簡單,你有沒有注意到「單日」兩個字?

僅限「單日」

讓我們重新看一次 0050正2 的全名:「元大台灣 50 單日正向兩倍基金」

為什麼要強調「單日」?

讓我們看到 0050正2 的簡易公開說明書:

本基金係採用指數化策略,以追蹤標的指數(即臺灣50指數)之單日正向2倍報酬表現為投資目標。

投資人應了解本基金所追求標的指數正向2倍報酬僅限於「單日」操作目的,受基金資產每日重新平衡及計算累積報酬之複利效果影響,本基金連續兩日以上及長期之累積報酬率會偏離同期間標的指數正向2倍之累積報酬,且偏離方向無法預估。

好,我知道很複雜,以下簡單翻譯:

0050正2 的目標是追求 0050 的兩倍報酬。

但是因為每天得讓期貨部位「重新平衡」,所以最多只能追蹤到「當天」的兩倍報酬。

加上複利的影響,你要我保證兩倍報酬維持一個星期、一個月、一年、十年,實在太難了抱歉我沒辦法拍謝。

為什麼無法維持「長期」兩倍報酬?

主要原因有兩點:

一、交易成本。

二、複利效果難以控制。

這兩點將造成 0050正2 的兩倍報酬,只能侷限於「單日」,而無法保證長期兩倍的原因。

接下來,讓我們先從「交易成本」這點說起。

每日平衡 = 頻繁買賣

再次看到基金公開說明書的內容:

本基金為達成投資目標,需每日進行基金曝險調整,故基金淨值將受到每日調整所交易之現貨與期貨成交價格與每日調整時所產生之交易費用及基金其他必要之費用。

如:經理費、保管費、上市費等、價格波動或基金整體曝險比例等因素,而使得本基金單日報酬與投資目標產生偏離。

以下簡單翻譯:

0050正2 要追求兩倍報酬,所以得每天將曝險控制在 200% 左右,不能太高也不能太低。

當股市上漲的時候,增加期貨部位,才能追上兩倍上漲。

當股市下跌的時候,減少期貨部位,才不會損失大於兩倍。

這就是「每日平衡」。

依照每日的市場變化去買賣期貨,調整曝險比例。

BUT,最重要的 BUT 來了!

每日平衡,等於每天頻繁地買賣。

稍微有點投資知識的人都知道,頻繁買賣會增加多餘的摩擦成本(因買賣付出的手續費、稅金等等)。

幾天買賣一次就算了,0050正2 可是「每天、每天、每天」不停買賣。

因為每天買賣,才能讓曝險固定在 200% 左右。

如此頻繁的交易時,就會多出些許費用跟損失。

這些支出也許短期看不出來,但長期則會讓基金脫離它想追蹤的目標。

因此,頻繁的交易成本,是造成 0050正2 無法保證長期兩倍報酬的其中一個原因。

BUT,最重要的 BUT 來了!

雖然交易成本很重要,但另外一個原因才是關鍵:

「複利效果難以控制。」

複利累積,會造成偏離

你一定看過下面這個勵志故事:

每天只要進步 1%,一年後你就會成長 37 倍。

公式是:1 *(1+0.1%)^365 = 37.78。

這就是「複利」的可怕之處。

(我知道這個例子很唬爛,這邊有正確的解釋)

如果一天差個 1%,看起來好像還好。

但如果每天都差 1%,看起來就不妙了。

這就是複利帶來的差異,不管是增加還是減少,都會讓結果產生巨大的改變。

那麼,複利跟 0050正2 有什麼關係?

關係可大了。

市場波動主要有三種方向:

一、連續上漲。

二、連續下跌。

三、反覆漲跌。

這三種發展都會造成複利的累積,進而影響最終報酬。

讓我們來看看這三種情形所產生的偏離:

一、連續上漲

連續上漲的情況,複利會滾回本金,在利滾利的情況下會越漲越多。

雖然看起來漲了 20%,但在複利的因素下卻漲 21%。

這多出來的 1%,就是正向複利的累積。

二、連續下跌

連續下跌的情況,本金會越來越少,下一次的下跌也會跌更少。

雖然看起來跌了 -20%,但在複利的因素下只跌 -19%。

這少跌的 1%,就是負向複利的累積。

三、反覆漲跌

反覆漲跌的情況就比較特別了,一漲一跌,反而虧損 -1%。

讓我們融合上面兩點。

漲的時候複利會讓你漲更多,跌的時候複利會讓你跌更少。

但如果遇到漲跌反覆交錯,這時就會出現一種神奇的現象,也就是「耗損」。

100(漲 10%)變 110。

110(跌 10%)卻變 99。

明明漲 10%,跌 10% 應該相互抵銷不是嗎?怎麼反過來虧損了?

原因很簡單,因為上漲跟下跌,兩者是不平等的。

下跌造成的損失更大

下跌越深,漲回來就越困難。

要知道,下跌 50% 以後想漲回原點,不是漲 50%,而是 100%。

不信的話,算算看這個基本的數學:

你有 100 元,損失 50%,現在剩下 50 元。

請問這 50 元要用多少的報酬率,才會變回 100 元?

答案是:100%

為什麼會這樣?

因為漲跌的本金計算不同。

漲用 100 元算,賺 10 元。

跌用 110 元算,虧 11 元。

這種算法算越多次,你虧損越多,這就是「耗損」。

雖然下跌跟上漲抵銷,但因為本金大小的不同,在反覆漲跌的情況下,損失永遠會高過獲利。

兩倍槓桿,偏離加倍

前面提到,遇到「連續上漲、連續下跌、反覆漲跌」,這三種情形都會使讓複利累積。

若用兩倍槓桿(200% 曝險)來計算,複利的偏離會更誇張。

一、連續上漲,漲更多

指數漲幅為 21%,兩倍槓桿應該要給出 42% 的回報。

但因為複利的關係,兩倍槓桿漲到 44%。

這多出來的 2%,就是正向複利的兩倍偏移。

一、連續下跌,跌更少

指數跌幅為 -19%,兩倍槓桿應該要給出 -38% 的回報。

但因為複利的關係,兩倍槓桿只跌 -36%。

這少跌的 2%,就是負向複利的兩倍偏移。

三、反覆漲跌,擴大耗損

一漲一跌造成耗損 -1%,兩倍槓桿應該要耗損 -2%。

但因為複利的關係,兩倍槓桿會耗損 -4%。

這多跌的 -2%,就是複利的兩倍偏移。

為什麼僅限「單日」?

看完上面三種複利造成的偏離,你就會知道為什麼基金公司要將報酬限定「單日」了。

讓我們看到簡易公開說明書:

受基金資產每日重新平衡及計算累積報酬之複利效果影響,本基金連續兩日以上及長期之累積報酬率會偏離同期間標的指數正向2倍之累積報酬,且偏離方向無法預估。

簡單來說,光是每日平衡就有可能造成兩倍追蹤的困難了。

更何況是連續交易天數所累積的「複利」,根本是不可預料的。

只要時間拉長來看,複利勢必會將報酬帶偏。

偏到哪裡,沒有人知道。

讓我們再次複習這張表格。

如果連續兩天都會造成偏移了,怎麼可能保證給你「長期」兩倍報酬?

基金公司也不是笨蛋。

如果不寫「單日」,肯定有不明究理的韭菜看到「兩倍報酬」就衝動買下去。

然後看到 0050 漲 100% 的時候,就認為自己要拿到 200%。

卻忽略了遇到反覆漲跌的盤整格局,在複利的耗損下,報酬可能低於預期的兩倍。

所以,基金公司會在這種槓桿商品加註「單日」兩個字,就是為了避免不懂這項商品的人跳進來買。

結論

最後做個重點整理:

一、0050正2,是追求 0050 的單日兩倍報酬為目標。

二、0050正2 無法保證給予「長期兩倍報酬」的承諾。

三、頻繁的交易成本,將拖累長期兩倍報酬的可能性。

四、上漲的複利累積,會讓兩倍槓桿漲更多。

五、下跌的複利累積,會讓兩倍槓桿跌更少。

六、反覆漲跌的複利累積,會讓兩倍槓桿受到更大的耗損。

七、複利的長期累積,會把兩倍槓桿的數字,帶到不可預料的地方。

看到這邊你應該能夠了解,為什麼槓桿 ETF 要強調「單日」。

而且都會加註警語,警告不適合長期持有的原因。

看到這邊你可能覺得,欸欸欸大仁這樣不對吧?

我看你寫了那麼多篇 0050正2 槓桿 ETF 的文章,結果最後跟我說不適合長期持有?

等等,等等,冷靜點。

這篇文章只是為了說明為什麼很多人認為槓桿 ETF 不要碰,不適合長期持有的原因。

因為頻繁的交易成本不談,還有偏離兩倍報酬,長期耗損的可能性。

這對一般的投資者來說不是那麼適合的商品。

BUT,最重要的 BUT 來了!

你如果認真看完我寫的每一篇槓桿 ETF 文章,你會知道事情沒那麼簡單。

我是非常支持 0050正2 可以長期投資的,這個原因會在後面的文章一一解析。

讓我們一步一步慢慢了解槓桿 ETF。

延伸閱讀:為什麼兩倍槓桿不一定帶來兩倍報酬?影響槓桿ETF的七種原因

相關文章:

為什麼0050正2可以給出0050的三倍報酬?你真的太小看複利了

大仁的出版作品:《槓桿 ETF 投資法》

《 淺談保險觀念 》

請教大仁哥,相同方法可以用在TQQQ嗎?一樣是一筆錢丟著,然後也不再平衡這樣,謝謝回答

版主回覆:(06/09/2022 05:08:16 PM)

我先簡短回答一下,TQQQ 是三倍槓桿,若面對原型指數 -50% 以上的大跌,可能會下跌 -90% 以上。

當面對 -90% 的大跌,那是一個致命性的傷害,除非你還有多餘的資金可以低點買進,不然會很慘。

因此,若使用三倍槓桿,勢必得用再平衡或是避險策略,不然很高機率在某一次大跌時重傷,從此難以爬起。

當然,如果你現在還年輕,那定期定額慢慢買是沒問題的,等累積一定資產後再做去槓桿,重新配置比例也行。

這個後續文章也會提到(但要等多久就不知道了)。

請教大仁哥,相同方法可以用在TQQQ嗎?一樣是一筆錢丟著,然後也不再平衡這樣,謝謝回答

版主回覆:(06/09/2022 05:08:16 PM)

我先簡短回答一下,TQQQ 是三倍槓桿,若面對原型指數 -50% 以上的大跌,可能會下跌 -90% 以上。

當面對 -90% 的大跌,那是一個致命性的傷害,除非你還有多餘的資金可以低點買進,不然會很慘。

因此,若使用三倍槓桿,勢必得用再平衡或是避險策略,不然很高機率在某一次大跌時重傷,從此難以爬起。

當然,如果你現在還年輕,那定期定額慢慢買是沒問題的,等累積一定資產後再做去槓桿,重新配置比例也行。

這個後續文章也會提到(但要等多久就不知道了)。

請教大仁哥,相同方法可以用在TQQQ嗎?一樣是一筆錢丟著,然後也不再平衡這樣,謝謝回答

版主回覆:(06/09/2022 05:08:16 PM)

我先簡短回答一下,TQQQ 是三倍槓桿,若面對原型指數 -50% 以上的大跌,可能會下跌 -90% 以上。

當面對 -90% 的大跌,那是一個致命性的傷害,除非你還有多餘的資金可以低點買進,不然會很慘。

因此,若使用三倍槓桿,勢必得用再平衡或是避險策略,不然很高機率在某一次大跌時重傷,從此難以爬起。

當然,如果你現在還年輕,那定期定額慢慢買是沒問題的,等累積一定資產後再做去槓桿,重新配置比例也行。

這個後續文章也會提到(但要等多久就不知道了)。