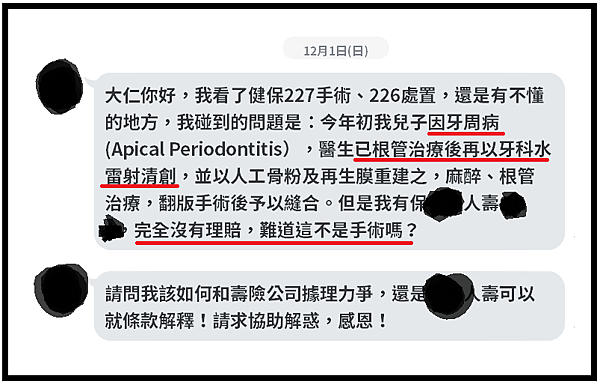

自費住院,保險公司賠不賠?

必要性醫療佔保險糾紛很大一部分:依民國 100 年下半年度保險申訴統計資料,必要性醫療的認定排在第四名。

總共有 49 件申訴。必要性醫療的認定很容易出現爭議。

(延伸閱讀:【實支實付全攻略總整理(持續更新中)】)

必要性住院要哪三個條件?

(1)經醫師診斷「必須」入住醫院

(2)正式辦理住院手續

(3)確實在醫院接受診療者

關於上述三個要件,給予三個法院判決作為參考:

有關必須住院治療之前提,乃經「醫師診斷」,足見是否必須住院治療,其必要性乃係由醫師依其專業知識就病情而為判斷,換言之,住院必要性之判斷,權屬於求診之醫師。

被保險人亦確實因上開傷勢赴醫院就診,經醫師診斷必須住院治療,正式辦理住院手續,並在該院住院接受診療,於被保險人提出診斷證明書,向保險公司請領保險金,保險公司即應依約給付保險金,不得拒絕。保險公司率以被保險人並無手術或其他積極治療一事,遽而推論被保險人即無住院之必要性,要不足採。

白話翻譯:要不要住院由主治醫師判斷,不能因為沒有特別治療就說沒必要。

所謂「經醫師診斷其疾病或傷害必須入住醫院」,自應指實際為被保險人即被上訴人之疾病或傷害進行診治之主治醫師之判斷意見而言,除非主治醫師之判斷明顯違背醫理,處置不符經驗法則或論理法則,否則不得任意以醫學理論上尚有其他可能之替代療法,遽指摘其醫療處置之正當性。

白話翻譯:主治醫師的判斷為基準,除非不符常理,不然不可以隨意用其他療法來指摘正當性。

台大醫院鑑定有住院必要以外之住院期間,因第一線實際治療之醫師面臨病患,當下有立即診斷之壓力,若稍有不甚即有醫療糾紛之風險,故其當下判斷有無住院治療之必要,自不可能如台大醫院事後依據病歷判斷周全。

故除有明確證據證明醫師當時有住院治療必要之判斷為虛偽不實,否則既經第一線實際治療之醫師認定有住院治療之必要,事後卻將此等不利益歸諸原告,亦非情理之平。

白話翻譯:主治醫師當下的判斷最重要,是立即診斷的,不能以事後的資料來研判是否需要住院。

重點在於

由主治醫師診斷是否需要住院,並以具體事實客觀認定為輔助(相關病歷護理報告佐證)。

(延伸閱讀:【2020年起,保險公司可諮詢其他醫師意見審核理賠】)

(延伸閱讀:【理賠爭議】──健保的「特定疾病」住院標準!)

如果醫師診斷已不需住院,你還花錢自費住院,那麼爭議就會出現了。

另一個有爭議的地方在醫療險的除外條款

以上除外條件不賠的重點:非以直接診治病人為目的者

比較常見的爭議在於精神疾病的日間住院

給予一個法院判決做參考,並非絕對。

臺灣高等法院高雄分院民事判決 99年度保險上易字第11號(有經修改)

保險附約內「住院」文字,未排除日間住院之意涵,及日間住院時接受醫師以支持性心理、復健、職能、團體心理等治療,法院實務上均認定保險人需依約給付保險金。

保險公司雖主張主管機關核定之系爭保險附約精算範圍未含非24小時之在院情形等語,惟始終未曾舉證以實其說。是以保險公司主張依系爭保險附約約定之「住院」,不包含被保險人「日間留院」半日、精算範圍未含非24小時之在院情形、應按實際在院時間比例給付保險金等語,均不足採。

目前醫療險已將日間住院列在不保事項,得看清楚條款喔!

(延伸閱讀:5/1號醫療險示範條款,到底改了什麼?)

容易發生爭議的同樣在於除外條款

(延伸閱讀:保險9大懷孕疾病,妳是高危險群嗎?)

關於剖腹爭議

(一):健保局的解釋

(二):全民健康保險非自願剖腹適應症

(三):剖腹產會賠嗎?淺談從新從優原則

剖腹產的適應症:

1. 胎兒窘迫

2. 產程進展不良

3. 產前出血

4. 胎位不正

5. 臍帶脫垂

6. 催生失敗者

7. 生殖道疱疹者

8. 前次剖腹產。請註明前次剖腹產之理由

9. 先前有子宮手術者

10. 陰部或陰道長尖形濕疣

11. 胎兒先天不正常可治療者

12. 子癇前症:

(1) 妊娠高血壓

(2) HELLP 引產失敗 (6小時)

(3) 子癲前症併產程不良 (6小時)

13. 嬰兒體重<1500公克

14. 骨盤畸型

15. 胎兒體重過重>4000公克

16. 胎頭骨盆不對稱

17. 阻塞性生產,如子宮肌瘤或卵巢腫塊

18. 主要內科併發症)

19. 經診斷為HIV(+)者

20. 其他特殊適應症,但需詳細說明

上述為最常發生必要性醫療認定爭議的三種項目

希望能藉由這篇文章的整理,讓大家對於醫療險常發生的幾種爭議有個瞭解。

每張保單條款都略有差異,還是請以自身保單條款為主。

保險契約是依照條款來走的,條款對了,爭議自然就少。

如何買保險有四大重點:買得便宜,買得足夠,買得合適,找對人買。

快快樂樂買保險,平平安安過一生

希望大家都不要遇到有爭議的狀況發生!

備註:本篇文章僅供參考,實際理賠請依照個案情況而定。

大仁的出版作品:《淺談保險觀念》

回到首頁:請點這裡

部落格的使用說明:請點這裡

相關文章:

【網友詢問】剛保重大傷病險,就檢查出甲狀腺癌,這樣可以理賠嗎?

【網友詢問】想申請取消「除外批註」,但保險公司會再除外其他疾病嗎?

【網友詢問】口腔癌申請理賠,才發現口腔檢查異常沒告知,該怎麼辦?

延伸閱讀:【關於保險經紀人公司?關於我是誰】

訂閱《淺談保險觀念》,接收大仁的最新文章:

一定要更清楚什麼是,必要性醫療,的認定

版主回覆:(05/29/2014 08:22:41 PM)

希望這篇對您有幫助:D

一定要更清楚什麼是,必要性醫療,的認定

版主回覆:(05/29/2014 08:22:41 PM)

希望這篇對您有幫助:D

一定要更清楚什麼是,必要性醫療,的認定

版主回覆:(05/29/2014 08:22:41 PM)

希望這篇對您有幫助:D

一定要更清楚什麼是,必要性醫療,的認定

版主回覆:(05/29/2014 08:22:41 PM)

希望這篇對您有幫助:D

一定要更清楚什麼是,必要性醫療,的認定

版主回覆:(05/29/2014 08:22:41 PM)

希望這篇對您有幫助:D

謝謝您鼓勵的留言,我會好好照顧身體,您也辛苦了!

謝謝您鼓勵的留言,我會好好照顧身體,您也辛苦了!

謝謝您鼓勵的留言,我會好好照顧身體,您也辛苦了!

謝謝您鼓勵的留言,我會好好照顧身體,您也辛苦了!

謝謝您鼓勵的留言,我會好好照顧身體,您也辛苦了!