大仁在《0050正2真的可以給出0050的兩倍報酬嗎?-來看看理論與實務之間的衝突》

說明了在多頭市場,正向複利可以額外獲取更多紅利。

但有優點,也有缺點。

槓桿型在遇到大跌以後,將會受到更多的傷害,這也會反應在後續的「耗損」。

這篇我將告訴你槓桿型 ETF 真正的缺點是什麼。

關於槓桿投資法請先參考:

【一百萬實測】槓桿型ETF長期投資法(台灣0050正二 00631L)

當紅利大於耗損

反覆漲跌的複利,會使投資標的產生「偏移耗損」。

而槓桿型 ETF 則會有更大的偏移,所以基金公司不敢跟你保證長期兩倍報酬,只能夠寫「單日」。

這也是許多批評槓桿型 ETF 的人一定會提到的,因為有耗損,所以不可以長期持有。

真的是這樣嗎?

如果耗損真的那麼可怕,為什麼 0050正2 能夠給出超越兩倍以上的報酬?

原因在於除了「耗損」之外,也有「紅利」的存在。

讓我們從 2015 年開始起算(因為 0050正2 是 2014 年底上市)。

計算到 2020 年為止,總共六年的時間:

在這六年的期間,有兩年的時間產生多餘的「耗損」。

2015 年:耗損 -3.98%

2018 年:耗損 -0.5%

另外四年產生更多的「正向紅利」。

2016 年:紅利 5.28%

2017 年:紅利 3.54%

2019 年:紅利 3.83%

2020 年:紅利 5.79%

為什麼 0050正2 沒有因為耗損而減少報酬?

原因在於,紅利遠大於耗損。

你可以把紅利當成是複利給予的甜蜜回報。

在大多頭市場,槓桿型可以帶來更多的正向紅利。

這就是 0050正2 為什麼會有三倍以上報酬的原因。

但,有好就有壞。

接下來我們看看美國標普500指數的槓桿數據。

標普500指數

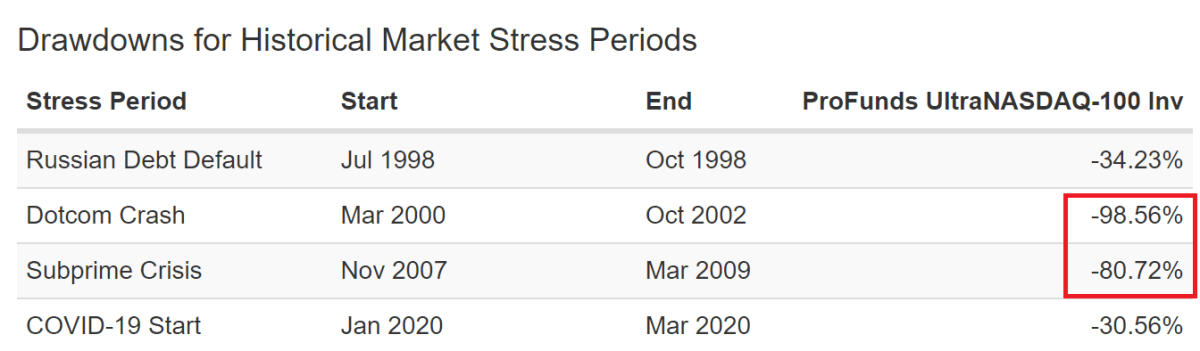

萬一遇到金融海嘯等級的下跌,槓桿型又會如何呢?

台灣0050正2 是 2014 年才上市的,所以沒辦法給你看那段時期的表現。

但我們可以從美國的市場,用標普 500 指數的兩倍槓桿 ETF 來觀察(代號:SSO )。

從 2007 年開始到 2021 年,兩者數據如下:

SPY 報酬率:338.39%

SSO 報酬率:608.20%

從兩倍槓桿的要求來看,應該要給予 676.78% 的報酬才對。

為什麼 標普正2 只有 608.20%?

整整少了 68.58% 的報酬率。

讓我們看到 2007 年以來的「紅利/耗損」表現,你就會知道為什麼了。

耗損過大,導致報酬落後

大仁花了一些時間把資料收集起來,結果如下:

我們可以發現 標普正2 在(2007 ~ 2020)這十年的時間

有 10 年的耗損,跟 4 年的紅利。

其中最大的耗損發生在 2007 年跟 2020 年。

這到底是怎麼回事?

讓我們看到 2020 年的資料:

標普500指數(SPY)繳出 18.33% 的報酬。

兩倍的標普正2 呢?

只有 21.54%(原本應該要有 36.66%)。

報酬沒有兩倍,耗損還高達 15.22%。

到底是怎麼回事,究竟為什麼會有這麼高的耗損?

為什麼 2020 年耗損特別高?

讓我們看到 2020 年,標普正2 的追蹤過程。

在 2020/03/23,標普來到最低點 -30.32%

而 標普正2 來到最低點 -55.33%

OK,這個表現沒問題。

因為在連續下跌的情況,槓桿型本來就會跌少一些(原本應該跌 60.64%)。

有問題的是接下來的表現。

2020/06/08 號,標普從 -30.22% 回到原點。

照理說兩倍槓桿應該要跟著回升才對,結果 標普正2 卻還是 -8.88%。

這是為什麼?

答案其實很簡單,在投資過程中遇到較大的跌幅,即使有紅利,要反彈回來也有難度。

跌越多,想反彈回原點更困難。

下跌過多,漲回更難

下跌越深,漲回來越困難。

要知道,下跌 50% 以後想漲回來,不是漲 50%,而是 100%。

不信的話,讓我們算算看:

你有 100 元,現在損失 50 元,剩下 50 元。

請問這 50 元要達到多少的報酬率,才會變回 100 元?

答案是「100%」

標普跌 30.32%,剩下 69.68%,要漲多少才能回到原點?

計算公式:69.68 *(1+44%)=100.33

答案是:44%

標普正2跌 55.33%,剩下 44.77%,要漲多少才能回到原點?

計算公式:44.77 *(1+124%)=100.28

答案是:124%

標普漲 44% 回原點。

標普正2 得漲 124% 才回原點。

44% 跟 124% 的差距,就是大跌以後需要彌補的耗損。

讓我們再次看到 2020/06/08 號的資料:

標普回到 1.01%,從低點大約漲了 45%。

兩倍槓桿應該要漲 90% 才對。

這段期間標普正2 表現不錯,漲了 105% 左右。

其實有多出 15% 紅利(三月過後連續反彈,多出來的正向複利)。

無奈的是,在三月份那次大跌傷的太重,跌到 -55% 的程度。

即使之後有紅利,也彌補不了之前大跌所創造的傷害。

這個結果告訴我們,在投資槓桿型 ETF 時一定得小心,避免遭受到不可挽回的傷害。

因為跌 50%,要漲回來可是得 100% 才行。

這也是在 2007 年及 2020 年,標普正2 會有高耗損的原因。

2007 年遇到金融海嘯,2020 年遇到病毒肺炎。

兩者創下的大跌,都讓槓桿型想追回來更加困難,於是產生較高的耗損。

結論

重點整理:

一、當紅利大過耗損,就能創造出兩倍以上的報酬。

二、標普500指數因為遇到 2007/2020 這兩個年度的大跌,導致無法跟上兩倍報酬。

三、跌幅越深,要漲回來就越困難(50% 的跌幅,得漲 100% 才能回原點)。

四、比起反覆漲跌,大跌才是真正造成耗損的主因。

不要說我只寫好的不寫壞的,這篇就將槓桿型 ETF 最致命的缺點告訴你了。

崩盤的大跌,才是導致槓桿型 ETF 追蹤誤差的主要原因。

欸欸欸,大仁這樣不對吧。

你寫了那麼多篇槓桿型 ETF 的文章,最後還跟我說大跌會造成耗損,這樣我到底能不能投資啊?

這個問題讓我們看看真實數據啊,以標普500指數為例:

耗損多不多?

很多。

追蹤有沒有兩倍?

沒有。

但十五年來,標普正2繳出 608% 的報酬率,你覺得很差嗎?

同樣還是那句話:「別只看到大跌的耗損,而忽略上漲的紅利。」

我知道很多人會擔心大跌帶來的傷害。

如何面對大跌,國外有高手提出相關的槓桿投資策略。

關於這點,我會在另外一篇文章說明。

這裡先讓我們把 0050 跟美國三大指數,擺在一起看看:

你有沒有發現,不管是標普、道瓊、那斯達克,這三大指數都產生許多年度的耗損。

唯有台灣的 0050正2 表現異常突出,甚至在 2020 年還逆勢給了 5.79% 的紅利。

這到底是什麼原因呢?

嗯,這就是我會認為即使有耗損,0050正2 依然適合長期投資的關鍵。

這跟台灣市場特性有非常大的關係。

關於這點,就讓我們在日後的文章討論吧。

對槓桿思維有興趣的朋友,歡迎加入臉書社團一起討論:社團連結

也可以參考大仁的最新作品:《槓桿 ETF 投資法》

延伸閱讀:

其實這篇恰恰證明的買槓桿ETF還是很吃時機的,你08年買,套了快10年才解套,最終的高報酬也是靠運氣(疫情、QE)來的

版主回覆:(03/26/2023 04:03:39 PM)

不用幻想自己只有一筆資金投入在最高點,然後後續都不再投入其他新資金。

可以參考這篇。

https://wewe333we.pixnet.net/blog/post/232350502-%E6%8A%95%E8%B3%87%E5%A5%97%E7%89%A2%E5%9C%A8%E6%AD%B7%E5%8F%B2%E9%AB%98%E9%BB%9E%E6%80%8E%E9%BA%BC%E8%BE%A6%EF%BC%9F%E5%81%9C%E6%AD%A2%E4%BD%A0%E7%9A%84%EF%BC%88yolo

其實這篇恰恰證明的買槓桿ETF還是很吃時機的,你08年買,套了快10年才解套,最終的高報酬也是靠運氣(疫情、QE)來的

版主回覆:(03/26/2023 04:03:39 PM)

不用幻想自己只有一筆資金投入在最高點,然後後續都不再投入其他新資金。

可以參考這篇。

https://wewe333we.pixnet.net/blog/post/232350502-%E6%8A%95%E8%B3%87%E5%A5%97%E7%89%A2%E5%9C%A8%E6%AD%B7%E5%8F%B2%E9%AB%98%E9%BB%9E%E6%80%8E%E9%BA%BC%E8%BE%A6%EF%BC%9F%E5%81%9C%E6%AD%A2%E4%BD%A0%E7%9A%84%EF%BC%88yolo

其實這篇恰恰證明的買槓桿ETF還是很吃時機的,你08年買,套了快10年才解套,最終的高報酬也是靠運氣(疫情、QE)來的

版主回覆:(03/26/2023 04:03:39 PM)

不用幻想自己只有一筆資金投入在最高點,然後後續都不再投入其他新資金。

可以參考這篇。

https://wewe333we.pixnet.net/blog/post/232350502-%E6%8A%95%E8%B3%87%E5%A5%97%E7%89%A2%E5%9C%A8%E6%AD%B7%E5%8F%B2%E9%AB%98%E9%BB%9E%E6%80%8E%E9%BA%BC%E8%BE%A6%EF%BC%9F%E5%81%9C%E6%AD%A2%E4%BD%A0%E7%9A%84%EF%BC%88yolo