「你知道什麼是最強的槓桿嗎?」

有些人認為要開槓桿,最好就是用借錢的方式,例如信貸或房貸。

而 0050正2 這種槓桿 ETF 不適合,因為會有每日平衡,最終結果會偏移。

這個說法是否正確呢?

把這篇看到最後,相信你會得到屬於自己的答案。

")

兩倍本金跟兩倍複利

大仁在上一篇《什麼是完美的兩倍槓桿?》談到:

槓桿有分成兩種:

第一種是借貸的槓桿,例如你有 100 萬,再借貸 100 萬,變成 200 萬。

我把這稱為「本金槓桿」。

第二種是使用衍生性商品的槓桿,例如 正2 用期貨複製 200% 的曝險。

我把這稱為「複利槓桿」。

你認為用哪種方式開槓桿會比較好?

是兩倍本金比較厲害,還是兩倍複利?

先把答案保留在心中,下面大仁將為你揭曉。

實例討論

時間是(2014/10/31~2022/12/30)

投入本金為 100 萬。

總共會有四個標的,分別是:

一、報酬指數。

二、兩倍本金。

三、兩倍報酬指數。

四、50正2。

一、【報酬指數】

台灣股市每年會因為配息蒸發很多點數,這些你在加權指數看不到。

因此,包含配息點數的報酬指數可以說是代表台灣股市的指數。

在 2014 年底投入 100 萬,於 2022 年底會變成 215 萬

獲利:115 萬

年複利約為:9.83%

二、【兩倍本金】

對大多數人來講,要開槓桿最好的方式就是借錢。

這邊我們設定是 100 萬本金,那就借貸 100 萬,總共投入 200 萬本金(兩倍本金)

以下先不計算利息,就當你這 100 萬是免費使用的。

兩倍本金的 200 萬,會變成 430 萬

獲利:230 萬

年複利約為:9.83%

▲ 非常合理,因為你用兩倍本金,當然就得到兩倍結果。

三、【兩倍報酬指數】

這邊我們完美複製報酬指數的兩倍漲跌,創造出兩倍報酬指數。

漲 1%,兩倍報酬指數漲 2%。

跌 -1%,兩倍報酬指數跌 -2%。

完美的漲跌複製,沒有任何偏差(可以稱為兩倍複利)

讓我們看看兩倍複利的結果如何:

兩倍報酬指數的 100 萬,會變成 379 萬

獲利:279 萬

年複利約為:17.73%

▲ 兩倍本金賺 230 萬,兩倍複利賺 279 萬,勝負很明顯。

四、【50正2 ETF】

最後重頭戲,50正2 的實際表現到底如何呢?

依照前面兩倍報酬指數來看,50正2 的獲利應該也會在 279 萬左右。

如果你這樣想就太小看 50正2 了。

50正2 的 100 萬,會變成 459 萬

獲利:359 萬

年複利約為:20.53%

兩倍複利的祕密

讓我們將上面數據整理成表格:

你可以發現,報酬指數跟兩倍本金的年複利是相同的(9.83%)

兩倍本金會賺比較多,單純是因為本金更多而已。

這邊也看得出來,兩倍本金是完美的槓桿,絕對是兩倍報酬(但複利不會改變)。

而兩倍報酬指數的年複利是 17.73%

你會發現兩倍報酬指數的年複利並沒有真的達到兩倍。

完美的兩倍複利應該是 19.66%

(9.83% 乘二)

這邊大仁要說明兩個問題:

一、為什麼兩倍報酬指數的年複利,沒有真的兩倍複利?

完美的兩倍複利是 19.66%(9.83% 乘二)

但這是不可能做倒的,還記得複利會偏移嗎?

即使兩倍報酬指數是採取「每天完美的兩倍複利」,但那終究是「單日複製」而已。

當時間累積越長,複利就會開始累積造成偏移。

從這個例子來看,兩倍報酬指數的 17.73% 就是最終偏移的結果。

二、為什麼複利沒有兩倍,卻能超越兩倍本金?

因為兩倍本金的漲跌,都是完美的兩倍報酬。

但它的複利並沒有兩倍。

以報酬指數的年複利是 9.83%,但兩倍本金的年複利也是 9.83%

兩倍本金並沒有改變複利,它是屬於本金槓桿。

每天用兩倍本金去計算漲跌。

但兩倍報酬指數就不同了。

它是用一倍的本金,但每天是用兩倍複利去計算漲跌。

(這句話有點難懂,建議慢下來思考一下)

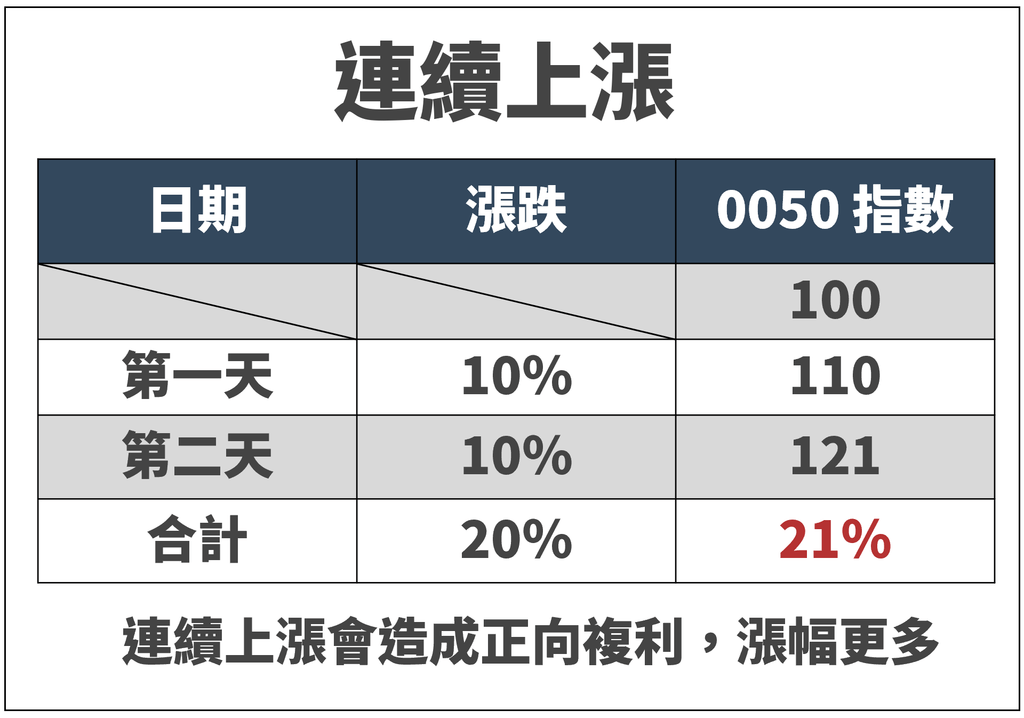

參考下面表格:

你會發現一倍本金跟兩倍本金都是 10% 漲跌。

雖然兩倍本金賺更多,但它的複利沒有改變。

而兩倍複利是本金維持一倍,但複利變成兩倍。

長久累積下來,複利會造成偏移。

當上漲比下跌多,形成正向偏移,你就會看見兩倍複利的報酬大於兩倍本金的結果。

這就是為什麼兩倍報酬指數的複利只有(17.73%),最終報酬卻能超越兩倍本金的原因。

你真的太低估 50正2 了

讓我們將 50正2 的數據加進去。

我知道你現在心中的想法一定是:「不可能,怎麼可能會這樣?」

嗯,我剛開始研究的時候也是這麼想。

50正2 是有什麼魔法嗎?怎麼可能那麼厲害。

前面提到,完美的兩倍複利應該是 19.66%

連完全零誤差的兩倍報酬指數都無法辦到了(只有 17.73%)

為什麼 50正2 不只達到兩倍複利,甚至還超越兩倍複利?

(這是非常可怕的數據,看到這邊你應該要下巴合不起來才對)

為什麼 50正2 能給出超額報酬?

答案我在下面這三篇提過,這邊就不展開講了。

最可怕的槓桿,是複利的槓桿

從數字來看:

報酬指數跟兩倍本金的年複利都是 9.83%

兩倍報酬指數是 17.73%

50正2 是 20.53%

假設,這個數字一直維持到 2030 年會怎樣:

報酬指數的獲利是 348 萬

兩倍本金的獲利是 697 萬(維持 2 倍)。

兩倍報酬指數的獲利是 1262 萬(3.6 倍報酬)。

50正2 的獲利是 1884 萬(5.4 倍報酬)。

▲ 以上僅為舉例,並不代表未來報酬保證。

為什麼會有如此大的差距?

原因還是兩個字,複利。

我知道多數人都覺得自己理解複利了,但相信我,你真的不了解。

很多人在談投資 ETF 的內扣成本時,連 0.1% 都斤斤計較。

但相同的數字換到報酬率,咦,複利就忽然變得不重要了。

你知道為什麼兩倍報酬指數,可以贏過兩倍本金嗎?

因為複利。

因為兩倍報酬指數的複利是 17.73%,即使你有兩倍本金,但你的複利終究只是 9.83%

這兩者每年相差 7.9%。

只用八年的時間,兩倍報酬指數(279 萬)就超越你用兩倍本金(230 萬)的回報了。

更別說擁有超額報酬的 50正2 還給出(359 萬)這種極大的差距。

現在你知道什麼是最強的槓桿了,答案是複利槓桿。

下面五篇相關文章有談及複利的細節。

結論

最後,大仁幫你重點整理:

一、槓桿有兩種:借錢的本金槓桿,跟 正2 的複利槓桿。

二、以總報酬來看:50正2 > 兩倍報酬指數 > 兩倍本金 > 報酬指數

三、兩倍本金的複利,並沒有兩倍。

四、在長期向上的市場,兩倍複利只要每年多一點,最終就會產生正向偏移。

五、最強大的槓桿,就是複利槓桿。

讓我們複習一下:

(2014/10/31~2022/12/30)

報酬指數的年複利 9.83%

即使用兩倍本金,年複利還是 9.83%

兩倍報酬指數用 17.73%,輕鬆超越你用兩倍本金。

這邊還沒提到 50正2,是以 20.53% 的複利在碾壓眾生。

如果看到這樣的數字,你還是認為 50正2 很糟糕。

那我尊重你的決定。

你可以繼續忽略 50正2 那可怕的兩倍複利,時間會告訴你答案。

相關文章:

什麼是完美的兩倍槓桿?你得知道「本金槓桿」跟「複利槓桿」的差別

大仁的出版作品:《槓桿 ETF 投資法》

《 淺談保險觀念 》

請問00670L有2倍的複利嗎?還是屬於2倍報酬的複利?

版主回覆:(01/28/2023 11:29:49 AM)

兩倍期貨複利。

請問00670L有2倍的複利嗎?還是屬於2倍報酬的複利?

版主回覆:(01/28/2023 11:29:49 AM)

兩倍期貨複利。

有機會看到您介紹期貨複利嗎?

版主回覆:(01/30/2023 11:49:47 AM)

這篇就是。

有機會看到您介紹期貨複利嗎?

版主回覆:(01/30/2023 11:49:47 AM)

這篇就是。

請問2倍期貨複利,是屬於安全的槓桿投資嗎?

版主回覆:(01/30/2023 11:50:36 AM)

你問的這個問題不太ok,建議多花點時間研究,或是將相關文章多看幾遍。

請問2倍期貨複利,是屬於安全的槓桿投資嗎?

版主回覆:(01/30/2023 11:50:36 AM)

你問的這個問題不太ok,建議多花點時間研究,或是將相關文章多看幾遍。

謝謝!看來我得努力的做功課了,超感謝你的,因為有您的分享,讓我受益良多….

謝謝!看來我得努力的做功課了,超感謝你的,因為有您的分享,讓我受益良多….