很多人不敢投資 0050正2 的原因,就是因為它沒有經歷過 2008 年金融海嘯的洗禮。

雖然大仁之前分析過,如何透過數據判斷槓桿 ETF 的報酬。

但沒有搭配上真實數字,難免還是有人會擔憂。

於是,這篇我會用 2008 年金融海嘯為模擬回測。

讓你看看在海嘯最高點投入,最低會跌到多少。

以及持續計算到 2022 年底為止,表現又是如何。

如果你是因為害怕大跌而不敢投資 正2 的朋友,這篇一定要看到最後。

免責聲明:

文章內容僅為個人心得分享,不得作為投資決策依據。

投資有風險,有可能會虧損本金。

過去歷史與數據不代表未來績效保證,投資前應詳閱基金公開說明書,務必謹慎評估再做決定。

任何瀏覽網站人士,須自行承擔一切風險,本人不負盈虧之法律責任。

2008 年金融海嘯

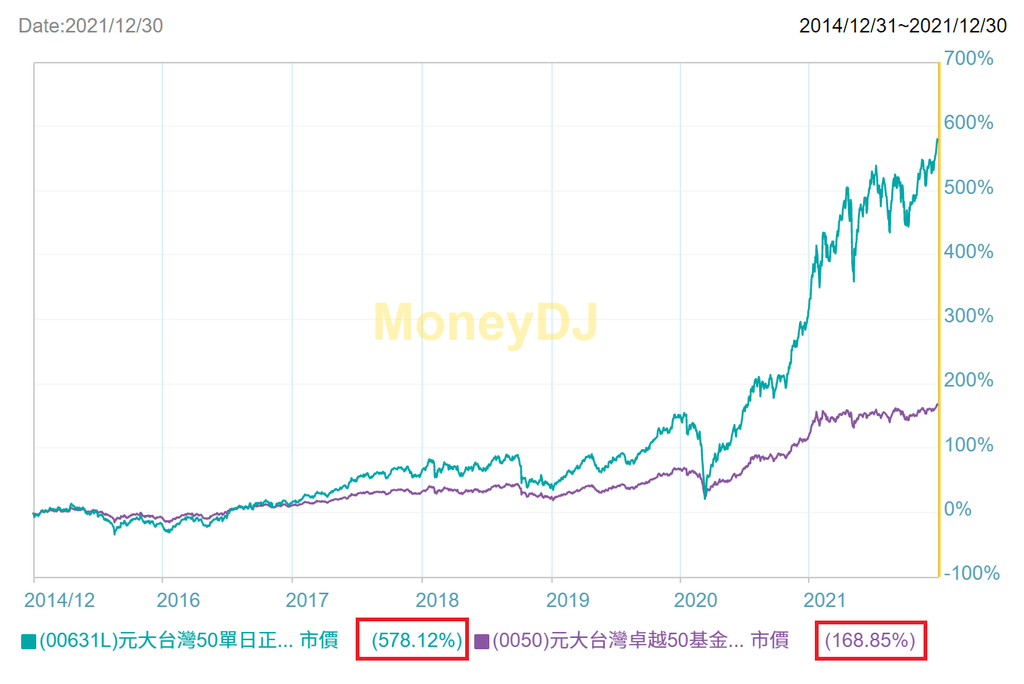

先看到台股在金融海嘯的最深跌幅。

以(2007/10/29)為起點,到(2008/11/20)為終點。

【0050】下跌 -55.75%

【報酬指數】下跌 -56.02%

兩者都將近有六成的跌幅,這絕對是世紀等級的股災。

但當時 正2 還沒上市,我們無從判斷會跌多少。

若參考大仁之前分享的文章《看懂這張圖,學會計算槓桿 ETF 的報酬率》

讓我們用這張圖去判斷:

原型指數下跌(-56%)左右,波動率抓(25~40%)。

兩者對照可以發現 正2 的跌幅可能會在(-81%~-82.7%)左右。

我知道,肯定有人懷疑這個數字的真實性。

那麼,本篇文章的重點來了。

大仁就以台股報酬指數的報酬率為基準,來建立 正2 的模擬組合。

內容是這樣:

報酬指數漲 1%,模擬正2 漲 2%

報酬指數跌 1%,模擬正2 跌 2%

完美貼合兩倍報酬率。

雖然現實中可能會有追蹤誤差,不一定追得那麼準確。

再加上這個模擬還沒有考量「內扣成本」進去,若算進去可能誤差會擴大。

不過,這個模擬沒把 正2 最強悍的逆價差隱藏優勢算進去。

兩者相抵就當打平吧。

(但其實逆價差的優勢超強,這是讓步非常多的設定了)

接下來,我們就來看看這個「模擬正2」遇到金融海嘯的結果如何。

高點投入會怎樣?

假設,你在最高點(2007/10/29)投入 100 萬本金。

計算到最低點(2008/11/20)為止。

【報酬指數】剩下 43.9 萬(下跌 -56.02%)

【模擬正2】剩下 17.2 萬(下跌 -82.7%)

從上面數據我們得知,模擬正2 的跌幅約 -82.7%

這個數字跟上面試算的結果(-81%~-82.7%)幾乎一模一樣。

也就是說,那張圖表是非常具有參考價值的。

再來,回到跌幅本身。

很多人被這個跌幅嚇到了,怎麼這麼可怕。

廢話,你投資的是兩倍槓桿,承受的是 200% 的曝險,跌幅當然大。

連報酬指數都跌 -56% 了,兩倍槓桿給你跌 -82% 剛剛好而已。

想得到兩倍報酬,當然得承受兩倍風險。

(順便闢謠有人認為 正2 遇到大盤 -50% 的會歸零,這是完全錯誤的說法)

再來,既然我們是長期投資,當然不會只看一年兩年。

把時間拉到最近的 2022 年底,看看結果如何:

【模擬正2】市值 385 萬(上漲 285%)

【報酬指數】市值 253 萬(上漲 153%)

雖然漲幅沒有兩倍,但已經非常接近了。

大仁想提醒你,這可是在金融海嘯「最高點」單筆投入的情況。

在這種糟糕到不能再糟糕的起點開始投資,都能在十幾年後追上兩倍報酬。

這應該能夠給你帶來足夠的信心了。

畢竟你不可能「那麼幸運」全都歐印在高點,也不可能之後完全不再投入任何新資金。

若連金融海嘯最高點都能全身而退,那 正2 能不能投資就只是你的認知問題而已。

備註:

上面是經過 2022 年大跌後的數據。

若我們看到 2021 年底的報酬會是這樣:

【模擬正2】市值 606 萬(上漲 506%)

【報酬指數】市值 311 萬(上漲 211%)

經過時間的複利,正2 已經從金融海嘯谷底爬起,給出 2.5 倍的報酬。

你不是天選之人

很多人不敢投資,是因為 正2 沒遇過真正的崩盤。

這篇大仁就回測給你看,即使在最糟糕的時間點投入,正2 依然適合長期投資。

還有,我真的很不喜歡拿這種「極端案例」來說。

像這篇肯定會有人拿 正2 在(2008~2015)都落後報酬指數來說嘴。

你看,還不是靠後面幾年才漲回來?

針對這種質疑,我只想說,我都已經挑在金融海嘯最高點做為單筆投入。

你還想要求多少?還要設定多嚴格的條件?

(結束的時間點還是 2022 年大跌過後)

跌到 -82.7% 都還能漲回來兩倍報酬,這還不夠證明 正2 的能力嗎?

槓桿確實有它的危險性存在。

但我們只要用資金部位去控制曝險,就能有效降低風險。

這點我寫過兩篇文章說明:

但還是有許多人認為:

(1)我會在某一個時間點。

(2)投入這輩子所有的錢。

(3)之後再也沒有任何新資金可以投入。

(4)這個時間點剛好就是泡沫的最高點。

(5)最後大跌超過 -80%

嗯,最好是這麼天選之人啦。

你知道這些條件要湊齊有多麼困難嗎?

若真的要符合這種情況大概就是你 1947 年代出生,然後存了一輩子的錢。

最後選在 60 歲退休之前,選在 2007 年將所有錢一次歐印 正2。

拜託,你摸著良心想一下。

這是一個 60 歲的退休者該做的事情嗎?要確定欸。

我知道投資會假設 MDD(最大跌幅)的情況,但你知道這是個多荒謬的「假設」嗎?

不要再用這種極端情況來講 正2 了(每次看到都翻白眼一次)。

如果你是 30 歲的年輕人,現在投資 正2 是沒有問題的。

你擁有足夠多的時間可以撫平大跌的波動

甚至你應該要希望大跌,讓你多買點便宜的 正2。

等到你退休前漲回來,你就爽爆了。

對年輕人最爽的報酬順序就是「先跌後漲」。

你應該祈求現在 100 塊以上的 正2,趕快跌下來讓你慢慢屯貨。

而不是投資一點小錢,卻希望它一直上漲(這樣你能買到的股數會減少)。

結論

最後,大仁幫你重點整理:

一、2008 年金融海嘯,台股下跌約 56%

二、模擬正2 實際下跌約 -82.7%

三、2022 年底,模擬正2 已經追回將近兩倍報酬。

四、不要談到槓桿跟 正2 就拿出一堆極端情況挑毛病,擔心風險你可以從曝險去控制。

五、年輕人應該希望現在股市大崩盤,不然你哪來的機會撿便宜 正2?

好了,希望這篇有幫助你解答「正2 遇到金融海嘯般的跌幅會怎樣?」的疑問。

很多人到現在還是認為大盤跌超過 -50%,正2 就會歸零下市。

不管大仁寫過幾篇文章,依然還是有這種說法。

我只能不停地用各種角度去說明,讓你理解 正2 的完整面貌。

應該要釐清的問題我已經幫你解決了,剩下就是你自己的認知問題而已。

延伸閱讀:【回測分析】50/50槓桿投資法,面對金融海嘯的表現如何?

相關文章:

用「模擬正2」算出2003年到2022年的總報酬,結果超乎想像!

回到首頁: 請點這裡

部落格的使用說明: 請點這裡

歡迎訂閱大仁的 YOUTUBE 頻道

大仁的出版作品:《槓桿 ETF 投資法》

《 淺談保險觀念 》

你可以由下列管道聯繫大仁: